لبنان وسوريا:

بناء شراكة استراتيجية

بقلم الدكتور ناصر السعيدي

ضمن إطار

"العلاقات الأخوية

السورية اللبنانية – آفاق المستقبل

الأكاديمية العسكرية – دمشق

4 آب 2002

مضمون

1 . أداء الاقتصاد العربي وطاقاته

تجارة

بلدان منطقة الشرق الأوسط وشمالي أفريقيا

2 . شراكة استراتيجية

جديدة بين لبنان وسوريا

أ. الإصلاحات الاقتصادية والمالية

ب.

الاستراتيجيات الإلكترونية للبنان وسورية

تطوير

بيئة الأعمال والشبكات الإلكترونية

الدفاع

الإلكتروني وحروب المعلوماتية

التعاون

في انماء الاسواق المالية (البورصات) وانظمة الدفع

سوريا ولبنان، والاتحاد الاوروبي،

والمنظمة العالمية للتجارة

خطوات

العمل في المستقبل: بناء الشراكة الاستراتيجية

الاتفاقات

المنبثقة عن معاهدة الاخوة والتعاون والتنسيق بين سوريا ولبنان

المراسيم

والقوانين الصادرة حتى الآن

الاتفاقات

التي تحتاج لابرام من قبل الجانب اللبناني

الاتفاقات

غير المبرمة من الجانبين

جداول

جدول رقم 1. لبنان وسوريا: أهم المؤشرات،

1970-1996-2000

جدول رقم2. التجارة العالمية، 1948-2000 (مليار د.أ.

ونسب)

جدول رقم 3. هيكلية الصادرات لبعض البلدان

جدول رقم 4. التدفقات الرأسملية العالمية (1980-2001)

جدول رقم 5. مؤشرات حسن الحكم

جدول رقم 6. مؤشرات التكنولوجيا – 2000

جدول رقم 7. تجارة الاتحاد الوروبي مع بلدان الشرق

الاوسط (مليون يورو)

بيانات

بيان رقم 1. اجمالي الناتج المحلي للفرد ( تعادل القوة

الشرائية، مليون د.أ.)

بيان رقم 2. الناتج المحلي الاجمالي الفردي (د.أ.) لبعض

الدول، 2000

بيان رقم 3. توزيع صادرات السلع والخدمات في العالم،

1980-2000

بيان رقم 4. تجارة السلع في منطقة الشرق الاوسط، 2000

بيان رقم 5. لبنان وسورية: تجارة خارجية (مليار د.أ.)

بيان رقم 6. التجارة الخارجية بين لبنان وسورية،

1996-2000 (مليار د.أ.)

بيان رقم 7. استثمار اجنبي مباشر، صافي التدفقات (% من

اجمالي الناتج المحلي)

بيان رقم 8. اجمالي الناتج المحلي للفرد في سورية ولبنان

(د.أ.)

بيان رقم 9. التوزع القطاعي للناتج المحلي الإجمالي،

2000

بيان رقم 10. الفجوة الرقمية في العام 2001 (لكل 100

شخص)

بيان رقم 11. استراتيجية العمل الالكتروني

لبنان وسوريا:

بناء شراكة استراتيجية*

بقلم الدكتور ناصر السعيدي·

دمشق في 4 آب 2002

أيها

الحضور الكريم،

أود

في البداية أن أشكر جميع الحاضرين والقيمين على تنظيم وانجاح هذا اللقاء. وجودنا

اليوم سوياً، في الاكاديمية العسكرية في دمشق هو تعبير عن ارادة لبنان وسورية لدعم

وتعزيز العلاقات التي تربط بينهما على أسس حديثة، حيث تشكل التحديات الاستراتجية

التي نواجهها اليوم الدافع الأساسي لبناء شراكة سورية لبنانية.

في

السنوات العشر الأخيرة منذ توقيع معاهدة الاخوة والتعاون والتنسيق بين

سوريا ولبنان، يقوم

البلدان بإعادة

بناء ما كان مشتركا بينهما في النصف الأول من القرن العشرين. ففي الفترة السابقة

لسنة 1949 كان بينهما تكامل

عميق يتصف بما يلي:

وجود اتحاد جمركي، أي حواجز وتعرفة جمركية موحدة تجاه باقي العالم، وعملة مشتركة، وحرية انتقال

اليد العاملة

ورأس المال بين البلدين، وحرية إنشاء المؤسسات الاقتصادية. وكانت تجمع بين الاقتصاديين

السوري واللبناني روابط

متعددة: التجارة الخارجية والتجارة عبر الحدود، والاستثمار، والقوة العاملة، وملكية الموجودات. وكانت

هناك مصالح مشتركة ذات أهمية كبيرة كشبكات الطرق والسكة الحديدية والنقل والبريد

والهاتف، وكانت كلها مترابطة

تسيّرها إدارات

مشتركة. وكانت البنية

التحتية والمرافق العامة الأساسية منشأة لتقديم الخدمات في البلدين. والواقع

أن العدد الكبير

من الاتفاقات والبروتوكولات، المعقودة بين البلدين منذ سنة 1992، تكتشف من جديد ماضينا

وتراثنا المشترك! وهنا يرد إلى ذهني قول مأثور لفيلسوف كبير هو جورج

سانتايانا، إذ قال "إن الذين لا يستطيعون استذكار

الماضي محكمون

بتكراره"1.وفضلا عن ذلك، إن تاريخ الروابط الاقتصادية بين سوريا ولبنان والتكامل

بينهما، خلال السنوات المئة الأخيرة، هو عكس التجربة العالمية. فالعالم كان، في

الربع الأخير من القرن التاسع عشر، أكثر تكاملا مما في الفترة الممتدة بين بدء

الحرب العالمية الأولى ومطلع الستينيات، نتيجة حربين عالميتين

وفترة الكساد الاقتصادي الكبير. وقد ازداد التكامل الاقتصادي العالمي خلال الربع

الأخير من القرن العشرين، في حين أن تاريخ التكامل والشراكة على الصعيد الاقتصادي

بين لبنان وسوريا قد سار عمليا في اتجاه معاكس.

حديثي

اليوم ليس عن الماضي بل عن بالمستقبل. فليس المطلوب اعادة بناء ما كان موجود في

الماضي والذي كان احد نتائج الانتداب الفرنسي وخدم مصالحه الاقتصادية والمالية

والسياسية.

حديثي

يركز على الموضوعات التالية:

1- التحديات الاستراتيجية التي يواجهها

كل من لبنان وسوريا، ومنها مجابهة الخطر الإسرائيلي واطماعه والتحديات الناجمة عن

أحداث 11 أيلول 2001.

2- السياسات الاقتصادية والإصلاحات

الاقتصادية الداخلية اللازمة لإعادة النمو الاقتصادي والحفاظ عليه، ولمواجهة مشكلة

ارتفاع تكاثر السكان والقوة العاملة، وهي مشكلة شائكة في سوريا وبدرجة أقل في

لبنان بسبب توفر امكانية الهجرة.

3- ضرورة القيام بإصلاح سياسات التجارة

الخارجية، مع تحرير التجارة وزيادة انفتاحها.

4- بناء المؤسسات والقدرة المؤسسية على

النمو والتنمية، بما في ذلك تحديث البنية التحتية التشريعية والرقابية لدعم اقتصاد

ومجتمع حديث قائم على المعرفة، وتمكين سوريا ولبنان من دخول العصر الرقمي، أي

العصر الإلكتروني.

5- تصميم وتنفيذ استراتيجيات مشتركة بين البلدين

بشأن قضايا التكنولوجيا الإلكترونية، والاستثمار في تكنولوجيا وسائط الإعلام والمعلومات

والاتصالات كأداة رئيسية للتحديث الاقتصادي والتنمية والإصلاح الإداري. وتركز هذه

المعجالة على مدى استعداد كل من البلدين في هذا الميدان، وإمكانية التحرك على مسار

سريع في تنمية هذه

التكنولوجيا بشكل يتيح، في النهاية، التعويض عن التأخر، والتلاقي مع البلدان التي

دخلت العصر الإلكتروني وقامت فيه بدور ريادي.

تتألف

هذه الدراسة من ثلاثة أقسام رئيسية. يستعرض القسم الأول الأدلة التجريبية المتعلقة

بالنمو الاقتصادي والتنمية في البلدان العربية ولبنان وسوريا من ضمنها، ويقارن هذه

الأدلة بعدد من المعايير. وبالرغم من التقدم المنتظم المحقق في سوريا ومن انطلاق

عملية الإعمار ومسار النمو غير المنتظم في لبنان، فإن وضعيتنا النسبية على المدى

الطويل قد تراجعت إلى حد كبير مقارنة بالبلدان النامية في جميع مناطق العالم

تقريبا، علما بأن هذا التراجع في الوضعية النسبية ينطبق أيضا – مع استثناءات قليلة – على معظم البلدان العربية. فبالرغم من

وجود موارد طبيعية ضخمة، ومواقع جغرافية مميزة، وفئات فتية متنامية من السكان ومن

القوى العاملة، هناك تراجع في حصتنا من الدخل والإنتاج في العالم، وفي حركة

التبادل التجاري والاستثمار. كذلك لم نتمكن من اجتذاب الاستثمارات والرساميل

الأجنبية، بل نحن في الواقع بلدان تصدر الرساميل على أساس صاف!

ويركز

القسم الثاني على القضايا الاستراتيجية التي تواجه لبنان وسوريا، وعلى

العوامل المشتركة التي تؤثر في التوقعات والتوجهات الاقتصادية المرتقبة، ومنها الصدمات

والاضطرابات الإقليمية ذات الطابع الأمني والاقتصادي والسياسي.

ويتناول

القسم إصلاحات السياسة العامة في الميدان الاقتصادي والميادين الأخرى،

وهي إصلاحات ضرورية للتخفيف

من نقاط

الضعف، وتحقيق نمو اقتصادي منتظم، ومجابهة التحديات الاستراتيجية.

وبهذا الصدد، ينبغي

لسوريا ولبنان العمل على بناء تحالف وشراكة استراتيجية، مع إعطاء الأولوية للتكامل

الاقتصادي والمالي. فالبلدان العربية على وجه العموم، وسورية ولبنان على وجه

الخصوص، قد سعت أحيانا كثيرة إلى تحقيق التكامل بالإرادة والقرار السياسي. غير أن اتباع النهج

الذي سلكته البلدان الأوروبية يبشر بنتائج أفضل. وهذا يعني إمكانية تحقيق الغايات

السياسية والأهداف الاستراتيجية عن طريق التعاون والتكامل في الميادين الاقتصادي

والمالي والتكنولوجي، مع إنشاء منطقة تجارة حرة وسوق مشتركة. ومن المفيد أن نتذكر

أن الاتحاد الأوروبي الحالي، الذي ينطوي على سوق مشتركة وعملة مشتركة هي اليورو،

قد شهد بذور ولادته في إطار "الاتحاد الأوروبي للفحم والفولاذ"، وهو

اتفاق تم توقيعه سنة 1951 وأصبح نافذا سنة 1952 وانتهى مفعوله في 23 تموز 2002.

وهكذا

فمن الممكن، بالاستناد إلى استراتيجية انفتاح متعددة الأطراف نحو الاتحاد الأوروبي،

مع الانضمام إلى المنظمة العالمية للتجارة، تحقيق تكامل اقتصادي عميق وإصلاحات

اقتصادية داخلية في سوريا ولبنان تؤدي، بدورها، إلى ازدهار ونمو اقتصادي منتظم. وعلينا،

في هذا المجال، أن نقتدي بالتجربة الأوروبية، بمعنى أن المصالح المشتركة، الاقتصادية

والمالية والتكنولوجية والاستراتيجية، والتكامل الاقتصادي هما دعامتان متينتان

لشراكة استراتيجية جديدة سليمة ومستقرة. أما النهج التقليدي البديل الذي يرسم

طموحات وأهدافا

سياسية رفيعة المستوى فالواقع أنه لم يحقق وعوده.

ويتناول

القسم الثالث مبادرات السياسة الاقتصادية الخارجية، ويقترح نهج عمل تستند إليه الشراكة الجديدة اللبنانية

السورية:

·

ينبغي

لسوريا ولبنان، استنادا إلى منطقة التجارة

الحرة الثنائية القائمة حاليا، قيادة جهود الإسراع في إنشاء سوق عربية

مشتركة تواكب تنفيذ منطقة التجارة الحرة الأوروبية – المتوسطية. وينبغي للبنان وسوريا، والبلدان العربية الأخرى التي

وقعت اتفاقات شراكة مع الاتحاد الأوروبي، أن توقع أيضا فيما بينها اتفاقات

شراكة عربية تتضمن، على الأقل، محتوى وأبعادا مماثلة لما تتضمنه اتفاقات الشراكة مع الاتحاد الأوروبي.

ويجب

أن تقوم هذه الاستراتيجية على إنشاء

وإدماج مشاريع البنية التحتية الإقليمية (شبكات الطرق والنقل، والاتصالات السلكية

واللاسلكية، والمياه، والكهرباء، والغاز، وغير ذلك من المرافق العامة)، وعلى رفع

القيود بشكل متبادل وتحرير النشاط الاقتصادي وتحرير تجارة الخدمات، بالإضافة إلى

إجراء إصلاحات

داخلية عميقة واسعة النطاق. وتقتضي هذه الاستراتيجية أيضا إيجاد بيئة مشتركة مؤاتية

للمستثمرين، وهذا يشمل سياسة تنظيم المنافسة،

والإطار الملائم

لمشتريات القطاع

العام، وقواعد شفافة غير تمييزية لإنشاء المؤسسات الاقتصادية، وقواعد أخرى

بشأن قواعد منشأ

المنتجات، مع تطبيق معايير

ومقاييس مشتركة. وهذه إصلاحات يجب تنفيذها بشكل متلازم ومتزامن، لأنها

تشكل الإصلاحات

التشريعية والمؤسسية والتنظيمية اللازمة للانضمام إلى المنظمة العالمية

للتجارة.

·

تصميم

استراتيجية شاملة بشأن الخدمات الإلكترونية، كي يتمكن لبنان وسوريا من إنشاء

اقتصاد المعرفة

ومجتمع المعلومات.

·

إنشاء

وتحديث المؤسسات القادرة على تأمين تطور المجتمعات الديموقراطية وقوانين

"الحكم السليم".

وأشير،

في نهاية البحث،

إلى أن تعميق التعاون والتكامل على الصعيدين الاقتصادي والمالي قد أصبح أمرا أكثر أهمية

في المرحلة التي

يمر بها العالم بعد أحداث 11 أيلول 2001، والقيود والضغوط الجديدة التي تواجهها

البلدان العربية ولبنان وسوريا نتيجة هذه الاحداث والحروب التي تشن تحت غطاء ما

يسمى "مكافحة الارهاب".

1.

أداء الاقتصاد العربي وطاقاته

تتمتع منطقتنا

بقدر كبير من الموارد البشرية والطبيعية والمعدنية. وباستثناء المناطق الصحراوية

(مع وجود تصحّر متزايد في بعض الحالات)، فإن بلدان الشرق الأوسط تتمتع بشروط

مناخية ومواقع جغرافية ملائمة، مع إمكانية استخدام النقل البحري أو النهري أو

كليهما معا والذي يسهل التبادل التجاري. وبالتالي، فإننا لا نواجه مصاعب البلدان غير

الساحلية أو البلدان ذات المناخ الشديد الوطأة، أو المصاعب الناجمة عن عدم إمكانية

استخدام خطوط النقل أو عن البعد الجغرافي، وكلها عوامل تزيد تكاليف التجارة

والتعامل. ولكن، بالرغم من هذه العوامل المؤاتية لتحقيق التنمية والنمو الاقتصادي،

لم يكن أداء منطقتنا أداء جيدا. والواقع أن وضعيتنا النسبية قد سجلت تراجعا، كما يستدل من مؤشرات

كثيرة.

بيان رقم 1. اجمالي الناتج المحلي للفرد ( تعادل القوة الشرائية، مليون د.أ.)

المصدر: World

Development Indicators, 2002

ونجد

في الجداول والرسوم البيانية المرافقة، ما يثبت الوقائع التالية:

مؤشرات التنمية البشرية

1-

يبلغ

مجموع عدد السكان في بلدان منطقة الشرق الأوسط وشمالي أفريقيا 296 مليون نسمة، أي

ما يقارب عدد السكان في بلدان الاتحاد الأوروبي، علما بأنه يمثلون 4،9 % من سكان

العالم وأنه من المتوقع أن يبلغ عددهم 393 مليون في سنة 2015 (بمعدل نمو سنوي قدره

1،9%). فالسكان مؤلفون من فئات فتية و40% منهم هم دون العشرين، وهم يتكاثرون

بوتيرة سريعة نسبيا. وبالتالي، فإن القوة العاملة البالغة 99 مليون يتوقع نموها

بشكل أسرع من نمو السكان ومن المتوقع أن تبلغ 148 مليون في سنة 2015. ومن المتوقع

أيضا أن يكون نمو السكان الذين هم في سن العمل، من الآن حتى سنة 2015، نموا أسرع مما في أية منطقة

أخرى في العالم، أي بمعدل سنوي قدره 2.7%.

وبهذا الصدد، نجد أن مشاركة المرأة في القوة العاملة هي على أدنى المستويات في العالم، إذ تبلغ 27،7%،

في حين أن عدد النساء يبلغ 48،9% من مجموع السكان، أي ان ربع

الطاقة البشرية / الراسمال البشري العربي لا يشارك في العمل الانتاجي الاقتصادي2.

جدول رقم 1. لبنان وسوريا: أهم

المؤشرات، 1970-1996-2000

*

متوسط معدلات النمو السنوية خلال السنوات 1971-1980، 1981-1990 و 1991-2000، .. غير متوفر

*

متوسط معدلات النمو السنوية خلال السنوات 1971-1980، 1981-1990 و 1991-2000، .. غير متوفر

المصدر: الصندوق النقد الدولي وWorld

Development Indicators (2001)

والقضية

هنا هي إنشاء فرص عمل جديدة،

علما بأنه ينبغي لفرص العمل أن تنمو على الأقل بنسبة 4% سنويا من أجل استيعاب نمو

السكان والقوة العاملة، كما يجب أن يكون هذا النمو على نمط أسرع في حال ارتفاع

مشاركة المرأة في القوة العاملة حتى المعدل الموجود في البلدان المتوسطة الدخل. وهذا

يتطلب نسب نمو الاقتصاد الكلي تتراوح ما بين 6% الى 8% سنوياً.

النمو الاقتصادي

2- كانت حصة بلدان الشرق الأوسط

وشمالي

أفريقيا من الدخل العالمي تبلغ 1،39% سنة 1970 و1.84% سنة 1990، علما بأنها وصلت

حتى 2.09%

سنة 2000. ونجد أن الدخل المجمع للبلدان العربية هو أقل من دخل إسبانيا (559 مليار

د.أ)، التي تعتبر بلدا صناعيا متوسط الحجم، في حين أن عدد سكانها البالغ 39.5

مليون نسمة هو أقل بكثير من سكان البلدان العربية. ونجد أيضا أن فنلندا الصغيرة،

وعدد سكانها يفوق بقليل 5.2 مليون نسمة، تنتج سنويا 122 مليار د.أ، أي ما يقارب إنتاج

المملكة العربية السعودية (173 مليار د.أ).

بيان

رقم 2. الناتج

المحلي الاجمالي الفردي (د.أ.) لبعض

الدول، 2000

المصدر: World Development Indicators

وفي

الخمسينينات، كانت حصة الفرد من الدخل القومي في مصر مماثلة لحصة الفرد في كوريا

الجنوبية، لكنها هبطت في سنة 1998 إلى مستوى بلغ خمس الحصة الكورية!

3- في سنة 1990 كان حوالى 59 مليون شخص

(24.8% من السكان) يعيشون على دخل يومي يقل عن دولارين في بلدان منطقة الشرق

الأوسط وشمالي أفريقيا. غير أن هذا العدد ارتفع حتى 87 مليون (29.9% من السكان) في سنة 1999.

4- هناك تراجع في نتائج النمو في بلدان

منطقة الشرق الأوسط وشمال أفريقيا، علما بأن هذه النتائج والتقلبات في نسب النمو ترتبط

ارتباطا قويا بأسعار وتطورات النفط والغاز.

تجارة بلدان منطقة

الشرق الأوسط وشمالي أفريقيا

5- يسيطر النفط على تجارة

البلدان في منطقة الشرق الأوسط وشمالي أفريقيا، علما بأن صادرات الوقود تمثل

ثلاثة أرباع صادرات المنطقة. ونتيجة لذلك، فالصادرات غير مستقرة، وهي شديدة التأثر

بتقلبات أسعار النفط وبالصدمات

المتصلة بالعرض

النفطي، علما

بأن أعلى حصة

لصادرات

المنطقة من الصادرات العالمية متلازمة مع ذروة أسعار النفط. ومن جهة أخرى، لم تتمكن المنطقة حتى الآن من

تنويع قاعدة صادراتها.

جدول رقم2. التجارة

العالمية، 1948-2000 (مليار د.أ. ونسب)

المصدر: منظمة التجارة

العالمية

يبين

الجدول أعلاه أن

حصة البلدان

الأعضاء في الجات/المنظمة

العالمية للتجارة من التجارة العالمية تزداد بشكل مطرد. وبعد أن انضمت الصين إلى هذه المنظمة، سوف تبلغ حصة البلدان الأعضاء

أكثر من 96% من التجارة العالمية. إذن، يستخلص من هذا الأمر الواقع أن التجارة

العالمية تسودها حاليا قواعد المنظمة العالمية للتجارة. وهذا يعني أن من مصلحة البلدان العربية

عموما، ومن مصلحة سوريا ولبنان خصوصا، الانضمام إلى هذه المنظمة العالمية والقيام بتحرير

تبادلها التجاري

على مستوى متعدد الأطراف، وفق القواعد والأنظمة التي وضعتها المنظمة العالمية

للتجارة. وإذا

لم يتم ذلك

فالبلدان العربية، وسوريا ولبنان، ستصبح بلدانا مهمّشة.

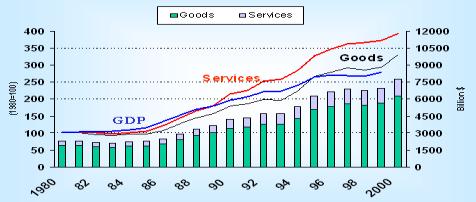

بيان رقم 3. توزيع صادرات السلع

والخدمات في العالم،

1980-2000

المصدر: منظمة التجارة العالمية، قسم الاحصاءات،

2002

6- تنمو

التجارة العالمية للخدمات بسرعة تفوق نمو الإنتاج العالمي وتجارة البضائع، وهذا

يعبر عن التغير التدريجي في بنية النشاط الاقتصادي، المتحول من الزراعة والصناعة نحو الخدمات والخدمات المالية

وتكنولوجيا وسائط الإعلام والمعلومات والاتصالات. لقد كانت البلدان العربية حتى

الآن بطيئة في تصميم استراتيجيات خاصة بتحرير وتطوير قطاع الخدمات، الذي يخضع

عادة لقيود شديدة، كما أنها لم تستثمر في البنية التحتية اللازمة (مثلا، الاتصالات

السلكية واللاسلكية، والسياحة والنقل). ويشير بحث حديث العهد إلى أن إصلاح قطاع

الخدمات وتحريره من القيود في البلدان العربية يمكنه أن يؤدي إلى مكاسب كبيرة لمصلحة

المستهلكين والمستفيدين

من الخدمات، علما

بأن هذه المكاسب تفوق ما

يؤدي إليه الاكتفاء بإلغاء الحواجز الجمركية وغير الجمركية على السلع المستوردة

بنسب تتراوح بين 30% و40%.

وبالتالي، إذا

اقترن تحرير التجارة بإصلاح قطاع الخدمات فهذا يؤدي إلى

مكاسب أفضل مما يؤدي إليه التغيير في إحدى السياستين، مع وجود تكاليف متماثلة بشأن

التكييف اللازم في ميدان القوة العاملة3.

7- إن التبادل التجاري فيما بين

البلدان العربية محدود، وهو لا يتجاوز 7% من تجارة البضائع ويشمل

الوقود في

الدرجة الأولى. وهذا يعبر عن الوقائع التالية: (أ) إن الحواجز التجارية بين البلدان

العربية،

الجمركية وغير الجمركية، هي أشد من الحواجز على التجارة بين البلدان العربية

وشركائها التجاريين من غير البلدان العربية؛ (ب) إن هناك قاعدة منتجات متماثلة. وفي

حالة البلدان

غير الأعضاء في مجلس التعاون الخليجي، نجد أن متوسط التعريفات الجمركية يتراوح بين

10 و15%، وهو من أعلى المتوسطات في العالم، مما يؤدي إلى درجة مرتفعة نسبيا من

حماية النشاط الاقتصادي المحلي. والواقع أن التحرير التجاري يتعلق بتخفيض

الحواجز الجمركية أي التعرفة وغير الجمركية بقدر ما يتعلق بتسهيل التبادل التجاري

وتأمين فعاليته. وعلى سبيل المثال، فإن تخفيض عدد الأيام وتكاليف التخليص

الجمركي أمر تعادل أهميته تخفيض التعريفات الجمركية.

بيان رقم 4. تجارة السلع في منطقة الشرق الاوسط، 2000

المصدر:

منظمة

التجارة العالمية

ونمط

المتاجرة في

البلدان العربية نمط متنوع. فبلدان الاتحاد الأوروبي هي أهم الشركاء التجاريين

لبلدان المغرب العربي، في حين أن بلدان مجلس التعاون الخليجي تتجه نحو اليابان

وآسيا. أما التجارة في بلدان المشرق العربي فهي أكثر تنوعا.

التجارة بين لبنان

وسورية

8- لننتقل الآن إلى التجارة

الخارجية لكل من لبنان وسوريا. نلاحظ أولا، استنادا إلى مقاييس الانفتاح التقليدية (نسبة

الاستيراد زائد التصدير إلى الناتج المحلي الإجمالي)، أن سوريا هي أكثر انفتاحا من

لبنان، علما بأن نسبة التجارة إلى الناتج المحلي الإجمالي يبلغ متوسطها 73% تقريبا

مقابل 51% تقريبا في لبنان.

بيان رقم 5. لبنان وسورية: تجارة

خارجية (مليار د.أ.)

لبنان

سورية

المصدر:

منظمة

التجارة العالمية

فالاقتصاد

اللبناني يسجل باستمرار عجزا بنيويا كبيرا في الميزان التجاري، لكنه عجز يتم

التعويض عنه في معظم السنين بواسطة تحويلات المغتربين اللبنانيين والرساميل

الوافدة. وبالفعل، يجب تحليل وضع لبنان على أنه بلد صدّر، عن طريق الهجرة، رأسمالا

بشريا ينتج عائدات بشكل رساميل وافدة وتحويلات منتظمة للدخل والأرباح من باقي

العالم، علما بأن عدد المغتربين اللبنانيين يتراوح بين ثلاثة وأربعة أضعاف السكان

المقيمين. ونجد، على

العكس، أن سوريا تميل إلى تحقيق فوائض في ميزانها التجاري، وأن قيمة صادراتها

تتأثر بتقلبات أسعار النفط. غير أنها لم تستفد من المجموعة الكبيرة لسكانها المهاجرين، مع أنها

مماثلة في الحجم إن لم تكن أكبر من مجموعة المهاجرين اللبنانيين. ويعود ذلك إلى

عدم توفر الحوافز لاستقطاب الاموال الاغترابية وتحرير القطاع المصرفي والمالي4. ونتيجة لذلك، نجد أن التنمية الاقتصادية

السورية قد أعاقها عدم توفر الموارد الخارجية والتمويل الخارجي.

جدول رقم 3. هيكلية

الصادرات لبعض البلدان

المصدر: منظمة التجارة العالمية

إن

التجارة الخارجية لسوريا ولبنان تتجه بنوع خاص نحو بلدان الاتحاد الأوروبي، وهو

منشأ نصف مستوردات لبنان تقريبا وأكثر من نصف مستوردات سوريا. ومن زاوية التصدير،

نجد أن لبنان يميل إلى التصدير إلى البلدان العربية (أكثر من نصف صادراته)، في حين

أن صادرات سوريا هي أكثر توازنا. والملاحظ أن هيكلية المنتجات المصدرة – التي تعبر عن هيكلية الإنتاج

الأساسية، كما تعبر عن السياسة التجارية وسياسة سعر الصرف – لم تسجل تطورا كبيرا في سوريا على المدى الطويل، كما يتبين من

الجدول المرفق. وبالمقابل، نجد أن بلدانا أخرى مصدرة للنفط، كالإمارات العربية المتحدة

والمملكة العربية السعودية إنما بدرجة

أقل قد تمكنت من تنويع هيكلية المنتجات المصدرة بعيدا عن المنتجات الأولية وباتجاه

صادرات الصناعة التحويلية. وهذا أيضا ما فعله الأردن.

بيان رقم 6. التجارة الخارجية بين

لبنان وسورية، 1996-2001 (مليار د.أ.)

المصدر: ادارة الجمارك العامة في لبنان

أخيرا،

نلاحظ مدى استجابة التجارة للتغيرات في السياسة الاقتصادية. فالتخفيضات الجمركية

التدريجية المتفق عليها على السلع الرئيسية، وإنشاء منطقة تجارية حرة بين لبنان

وسوريا ابتداء من سنة 2002، هي تدابير بدأت تعطي ثمارها، مع تحقيق زيادة كبيرة في

حجم التجارة الثنائية. فالمستوردات والصادرات المسجلة تمثل حاليا حوالى 4% من

تجارة سوريا الخارجية و4.4% من تجارة لبنان الخارجية (أي ما يعادل 363 مليون د.أ).

أما

العوامل الرئيسية التي تعيق النمو التجاري فهي الحواجز غير الجمركية، ومنها التكاليف

المرتفعة للتخليص الجمركي، ووجود احتكارات استيراد عديدة وحمائية بيروقراطية.

التدفقات الرأسمالية

9- مما يستحق التعليق خاصتان أخريان من

خصائص الوضع الاقتصادي للبلدان العربية. أولا، لم تتمكن منطقتنا من اجتذاب

التدفقات الرأسمالية والاستثمار الأجنبي المباشر.

بيان رقم 7. استثمار اجنبي مباشر،

صافي التدفقات (% من اجمالي الناتج المحلي)

المصدر: World Development Indicators,

2002

فحصة

منطقة الشرق الأوسط وشمالي أفريقيا من التدفقات المالية الدولية نحو البلدان

النامية كانت تبلغ دوما

أقل من 3%. أما تدفقات الاستثمار غير المباشر، أي استثمارات الحافظة، فكانت محدودة جدا،

أي أقل من 2% من تلك التدفقات

الدولية، علما بأن بعض البلدان – خصوصا لبنان الذي يقترض على نطاق واسع من سوق السندات الأوروبية – تجتذب

معظم هذه التدفقات.

جدول

رقم 4.

التدفقات الرأسملية العالمية (1980-2001)

|

2001 |

2000 |

1999 |

1998 |

1997 |

1996 |

1995 |

1990 |

1980 |

|

|

196.5 |

294.8 |

264.9 |

334.1 |

340.3 |

310.8 |

260.1 |

99.3 |

74.5 |

|

|

6.2 |

9.3 |

2.5 |

14.5 |

7.8 |

6.3 |

2.9 |

10.1 |

8.6 |

التدفقات

الرأسمالية العالمية الى البلدان العربية |

|

3.2 |

3.2 |

0.9 |

4.3 |

2.3 |

2.0 |

1.1 |

10.2 |

11.5 |

حصة البلدان

العربية من مجموع التدفقات (%) |

المصدر:

البنك الدولي، 2002

ثانيا،

تم توجيه التدفقات الرأسمالية والاستثمارات نحو قطاع النفط والقطاعات الأخرى ذات

الصلة، وكذلك نحو الخصخصة في عدد من البلدان العربية (المغرب ومصر) إنما على نطاق

محدود. وحتى عملية الإصلاح التي انطلقت

في التسعينيات وأدت إلى خصخصة موجودات عائدة للدولة، نجد أنها لم تجتذب رساميل كبيرة.

والشكل الوحيد للتمويل الذي تبلغ فيه حصتنا درجة هامة هو تمويل المشاريع، الذي

اتجه نحو استثمار الموارد المعدنية (النفط والغاز)، وهو متصل بعدد من المشاريع في

قطر والمملكة العربية السعودية والبحرين.

ومن

جهة أخرى، فالمنطقة هي، على أساس صاف، منطقة مصدّرة للرساميل إلى باقي العالم. أما عجزنا الظاهر عن اجتذاب موارد خارجية فيعود إلى عوامل متعددة.

فالمستثمرون يتصورون العائد المتوقع على استثماراتهم مقارنة بالمخاطر المتوقعة أثناء

مدة الاستثمار.

وتشير الأدلة إلى أن المخاطر الاقتصادية والسياسية والأمنية وغيرها، سواء

أكانت على مستوى

المنطقة أم على

مستوى البلدان بمفردها، كانت مرتفعة مقارنة بالعائد المتوقع على الاستثمار. وفضلا

عن ذلك، لم يتم تطوير قنوات الاستثمار والوساطة المالية في منطقتنا. فنحن لم نطور

أسواقنا المالية، بما في ذلك أسواق الأسهم والسندات. ولا بد هنا من الإشارة إلى أن لدى

المستثمرين الدوليين فرصا متعددة. فهم يفتشون ويستثمرون حيث تكاليف المعاملات هي على أدنى مستوى، كما أنهم

يسعون إلى استثمارات تمكنهم

من الخروج

بسهولة في حال تدهور البيئة الاستثمارية. أخيرا، إن الحواجز التي تصطدم بها

الاستثمارات، من حيث التمييز في حقوق إنشاء المؤسسات الاقتصادية، والنظم الرقابية،

والروتين الإداري والبيروقراطية، قد شكلت حافزا سلبيا رئيسيا في وجه الاستثمار

الأجنبي والاستثمار المحلي على حد سواء. والملاحظ أن حصة الاستثمار الأجنبي

المباشر مقارنة بالاستثمار الكلي،

وبالقياس إلى

الناتج المحلي الإجمالي في المنطقة، هي من أدنى الحصص في العالم. وهي، في بلدان

منطقة الشرق الأوسط وشمالي أفريقيا، بصورة وسطية، أقل بستة أضعاف مما في

البلدان المتوسطة الدخل!

"الحكم

السليم"

10- يشير عدد من الدراسات والأدلة

التجريبية إلى أن ثمة شكوى أساسية لدى المواطنين ومؤسسات الأعمال في بلدان منطقة

الشرق الأوسط وشمالي أفريقيا، وهي تتعلق بقضية "الحكم السليم". فاعتماد

الحكم السليم، المكوّن

من التقاليد والمؤسسات، التي تتم بواسطتها ممارسة السلطة وتنفيذ السياسات وإدارة

الحكومة، هو أمر أساسي بالنسبة إلى منطقة الشرق الأوسط وشمالي أفريقيا. وفي حين أن

الفعالية والكفاءة هما الوجهان الكميان للحكم السليم، هناك أيضا أوجه نوعية. وقد

تم، في دراسة حديثة العهد، تصميم

ستة مؤشرات عن الحكم السليم في 175

بلدا. وقد صممت قياسات كمية لستة من عناصر الحكم السليم في سنة 1998 وسنة 2001، وهي: (1) مدى التعبير عن الرأي والمساءلة؛

(2) الاستقرار السياسي؛ (3) الفعالية

الحكومية؛

(4) نوعية الضوابط؛ (5) حكم القانون؛ (6) مكافحة الفساد5.

جدول رقم 5. مؤشرات حسن الحكم

|

البلدان المرتفعة

الدخل |

الفئة العلية من

البلدان المتوسطة الدخل |

معدل العالم |

الشرق الاوسط وشمالي

افريقيا |

الفئة الدنية من

البلدان المتوسطة الدخل |

البلدان المتوسطة

الدخل |

|

|

82.0 |

61.3 |

50.4 |

32.6 |

45.4 |

31.5 |

مدى التعبير عن

الرأي والمساءلة |

|

86.4 |

63.2 |

50.4 |

49.7 |

42.5 |

27.7 |

الاستقرار

السياسي |

|

87.4 |

62.7 |

50.5 |

53.8 |

42.5 |

26.5 |

الفعالية

الحكومية |

|

83.4 |

65.6 |

50.6 |

49.4 |

42.9 |

28.5 |

نوعية الضوابط |

|

88.6 |

62.7 |

50.5 |

55.7 |

42.6 |

27.0 |

حكم القانون |

|

86.3 |

60.9 |

50.6 |

51.6 |

43.9 |

27.8 |

مكافحة الفساد |

المصدر:

البنك الدولي، 2001 Governance

Indicators

وبالطبع،

هناك تغير كبير في المؤشرات بين بلد وآخر، كما أنه توجد ضمن البلد الواحد فروق في

تقييم الحكم السليم بالقياس إلى المؤشرات الإفرادية. ومع ذلك، تمثل المؤشرات

قياسات موجزة لعناصر الحكم السليم، والنتيجة التي تنطوي عليها هي أن بلدان منطقة

الشرق الأوسط وشمالي أفريقيا قريبة من المعدل العالمي، لكنها أدنى من مستويات

الفئة العليا من البلدان المتوسطة الدخل. فمدى التعبير عن الرأي والمساءلة

ونوعية الضوابط ومكافحة الفساد هي من نقاط الضعف في بلدان منطقة الشرق الأوسط

وشمالي أفريقيا.

وبالتالي،

تشير الأدلة المتعلقة ببلدان المنطقة

إلى أن إنشاء ثقافة ديموقراطية يواكبها الإطار المؤسسي اللازم لحياة ديموقراطية منتظمة هو أمر يجب أن يتصف بأولوية

مرتفعة في برامج عمل الحكومات. وبهذا الصدد، يقوم مفهوم الحكم السليم بدور بارز

تزداد أهميته باستمرار. فالطريقة الفضلى لإدارة وتنسيق التفاعل بين المؤسسات،

العامة منها والخاصة، هي هدف قائم بذاته من وجهة السياسة العامة. ومن الممكن

النظر إلى الحكم السليم على أنه نمط من ممارسة السلطة الاقتصادية والسياسية

والإدارية بهدف تحسين

إدارة الشؤون العامة في بلد معين

على جميع المستويات، سواء أكان ذلك على المستوى الوطني أم على المستوى المحلي.

والهدف المنشود هو أن تكون عملية صنع القرارات على المستوى الجماعي عملية فعالة

وديموقراطية وشفافة. وفي هذا الإطار، لا بد لي من الثناء على السلطات السورية التي

اتخذت، بقيادة الرئيس الدكتور بشار الأسد الحازمة، موقفا واضحا في سياستها العامة

فنفذت تدابير من شأنها مكافحة

الهدر والفساد، وتحقيق مزيد من الشفافية والمساءلة وتسعى الى الفعالية الحكومية في

تسيير الشؤون العامة على مختلف المستويات6.

الفجوت الرقمية

11- يبين الجدول رقم 6 أدناه

وضعنا الحالي فيما يتعلق بالفجوة الرقمية، أي الفجوة بيننا وبين البلدان الرائدة من حيث

الاستثمار والطاقة والاستخدام لتكنولوجية المعلومات والاتصالات. فالوضع السائد في

البلدان العربية شبيه بوضع بلدان أفريقيا جنوب الصحراء الكبرى وبوضع عدد من أفقر

بلدان العالم! والواقع أنه في غياب تنفيذ سريع للاستراتيجيات الإلكترونية على

مستوى البلدان بمفردها وعلى مستوى المنطقة، بالإضافة إلى عدم تحقيق

تعاون دولي، نجد

أن البلدان

العربية لن تحقق التلاقي المنشود مع البلدان الرائدة، أو البلدان التي تبعتها، بل

إنها ستقع في الهاوية الرقمية.

جدول رقم 6. مؤشرات التكنولوجيا -

2000

المصدر: Source: ICT - WDI, The World Bank,

2001

المصدر: Source: ICT - WDI, The World Bank,

2001

إن

استعراضنا للتطورات الرئيسية، من اقتصادية ومالية وتكنولوجية، واتجاهاتها الكبرى

في العالم العربي وسوريا ولبنان، هو، في الواقع، نداء نوجهه للقيام بعمل سريع وحازم.

فالعالم العربي يحتاج إلى

نهضة. فماذا يجب علينا أن نفعل؟ وكيف نتجه نحو المستقبل؟ وما الدور المنشود

للشراكة اللبنانية – السورية التي ادعي اليها ؟

2. شراكة استراتيجية جديدة بين لبنان

وسوريا

قمت حتى الآن

بجولة جانبية قد تبدو طويلة لبحث العلاقات اللبنانية السورية في الحاضر والمستقبل،

مع التركيز بنوع خاص على العلاقات الاقتصادية والمالية. وسبب ذلك أن الاستراتيجيات

والسياسات يجب تصميمها في إطار إقليمي ودولي. وما سميته الشراكة الاستراتيجية

الجديدة بين لبنان وسوريا يجب أن يأخذ في الاعتبار تزايد العولمة في النشاط

الاقتصادي، وفي التبادل التجاري والاستثمار وتحرير الخدمات، والاعتماد بصورة

متزايدة على المعايير والمقاييس الدولية في إدارة المؤسسات. وعلى الشراكة

الاستراتيجية الجديدة أن تعطي أولوية للعلاقات الاقتصادية والمالية والتكنولوجية.

فالقوة الاستراتيجية لسوريا ولبنان يجب أن ترتكز على اقتصاد متين ومزدهر ومنفتح

على باقي العالم، بوصفه اقتصادا يقوم على المعرفة في إطار اجتماعي

يستوعب ثورة المعلومات ويتيح الدخول في العصر الرقمي، مع

القدرة على المنافسة

دوليا. كذلك فإن مجابهة مختلف المخاطر التي تمثلها إسرائيل،

والعزلة والضغوط المتزايدة الناجمة عن أحداث 11 أيلول 2001 ومضاعفاتها، أمر يقتضي

وجود قدرة استراتيجية فعلية.

إن

الإجابة على هذه

التحديات تتوقف

على تحقيق التقدم

الاقتصادي ورفع مستويات المعيشة وإنشاء طبقة مهنية تكنولوجية قادرة، وإتاحة الفرص لعمل الأسواق

بحرية.

إيجاد ميزة مقارنة

ديناميكية7

في إطار العلاقة

المشتركة بين لبنان وسوريا، على كل من البلدين أن يرتكز على قوة الآخر، مع تحقيق

تكامل متزايد يقوم على عناصر التكامل الاقتصادي الأساسية بين البلدين. فسوريا تتمتع بموارد طبيعية

وفيرة، وهي موارد

الأرض والمياه، والموارد المعدنية، مع وجود قوة عمل فتية ومتنامية. لقد استثمرت سوريا في البنية

التحتية، لكنها تحتاج إلى موارد مالية واستثمارات كبيرة لتحقيق أهداف ثلاثة. أولا،

تطوير البنية التحتية الأساسية والإسكان والمرافق العامة لدعم الاقتصاد والنمو

السكاني. ثانيا، الاستثمار بهدف استغلال وتطوير الموارد الطبيعية. ثالثا، الاستثمار

في عملية التحديث والتحسين باعتماد التكنولوجيات الجديدة، ومنها تكنولوجيا وسائط

الإعلام المعلومات

والاتصالات، وذلك في

جميع النشاطات والقطاعات الاقتصادية. وهذا أمر أساسي لتتمكن من المنافسة على صعيد دولي، وهو جزء من التصحيح الناجم عن

تحرير الاقتصاد ورفع القيود السائدة.

بيان رقم 8. اجمالي الناتج المحلي

للفرد في سورية ولبنان (د.أ.)

المصدر:

الصندوق النقد الدولي

بيان رقم 9. التوزع القطاعي

للناتج المحلي الإجمالي، 2000

المصدر: World

Development Indicators

وتتمتع سوريا بميزة مقارنة في الزراعة والصناعة، ومنها

إمكانية تطوير الصناعات الزراعية. ويتمتع لبنان مقلرنة مع سوريا بميزة تفاضلية في

قطاع الخدمات – تجارة وتسويق، سياحة، خدمات استشارية ومالية ومصرفية.

غير أن سوريا ركزت، إلى حد كبير، على إنتاج منتجات أساسية ومواد خام،

معدنية وزراعية، لكنها ذات قيمة مضافة محدودة. مثال ذلك أن سوريا هي حاليا ثالث

أكبر بلد منتج لزيت الزيتون في العالم، وهذا إنجاز بالغ الأهمية. غير أن إنتاج

زيت الزيتون يتم،

إلى حد كبير، باستعمال الزيتون المعد للاستهلاك، وهو ليس من النوع الصناعي الذي

يتمتع بعائد مرتفع. والأهم من ذلك أن زيت الزيتون السوري لم يخضع لتصنيف متدرج وفق

المعايير والمقاييس الدولية،

وبالتالي فإن حصته محدودة في الأسواق الدولية، لاسيما فيما يتعلق بإنتاج

النوع الصافي

الثمين. ولبنان،

الذي ينتج كميات أقل بكثير من زيت الزيتون يواجه مشكلات مماثلة. وبهذا

الصدد، هناك مثل

آخر هو القطن. فسوريا تنتج قطنا مرتفع الجودة وتقوم بتصديره بقدر قليل من القيمة

المضافة. وفي السنوات الأخيرة، أصبحت صناعة الأنسجة السورية مندمجة في شبكة

التوريد العائدة للاتحاد الأوروبي، وهي تقوم حاليا بتوريد أنسجة مصنوعة وسلع تامة

مرتفعة الجودة إلى بلدان الاتحاد الأوروبي وإلى سائر

البلدان. والواقع

أن على سوريا

ولبنان تعديل

اتجاههما الاقتصادي

بالانتقال من إنتاج مواد خام ومنتجات أولية ذات قيمة مضافة منخفضة إلى منتجات ذات

قيمة مضافة مرتفعة تستخدم التكنولوجيا وتعتمد المعايير الدولية للمواصفات

والمنتجات.

3. خطة للعمل في المستقبل

إن الأوضاع الجيو - استراتيجية

والسياسية التي تلت أحداث 11 أيلول 2001، وإعادة احتلال مناطق السلطة الفلسطينية

بالقوة والقمع والدم هو أمر لا يتطلب القيام بعمل جزئي متدرج بل يقتضي

اتخاذ تدابير

شاملة وجريئة. فهناك غضب عارم وخيبة أمل في صفوف الشعوب العربية، نتيجة الأحداث

والتعامل بمكيالين بأوضاع المنطقة على الصعيد الدولي. ومن أجل مواجهة المطالب المشروعة

لشبابنا، والاستجابة لتحديات العولمة والبيئة الناجمة عن أحداث 11 أيلول 2001، يحتاج

العالم العربي إلى نهضة شاملة، وهذه مهمة ستضطلع بها أجيال متعددة. وما يعمل لمصلحتنا هو وجود فئات فتية من السكان

المتعلمين، وإمكانية

استخدام ثورة المعلومات الجديدة وتكنولوجيتها. وما تبقى هو مسألة إرادة ومثابرة

وشجاعة في تنفيذ

الإصلاحات.

وعلى

سوريا ولبنان، نظرا

لموقعهما الاستراتيجي والجغرافي ومصالحهما المشتركة، القيام بقيادة

هذه النهضة.

وعليهما العمل معا على جبهات متعددة في إطار استراتيجية تشمل ما يلي: (1) الإقدام

على تنفيذ إصلاحات اقتصادية ومالية؛ (2) زيادة الانفتاح في اقتصاد كل من البلدين،

بما في ذلك عن طريق اتفاقات دولية ومتعددة الأطراف تعقد مع البلدان العربية

والاتحاد الأوروبي والدخول الى منظمة التجارة العالمية؛ (3) تنفيذ استراتيجيات

إلكترونية (e-Strategies) بهدف دخول الحياة الاجتماعية والاقتصادية العصر الرقمي.

أ. الإصلاحات

الاقتصادية والمالية

ينبغي لكل من

سوريا ولبنان القيام بإصلاحات اقتصادية ومالية بهدف توسيع مشاركة القطاع الخاص

وتخفيض حجم القطاع الحكومي ومدى تدخل الدولة في النشاط الاقتصادي، وذلك لرفع معدلات النمو الاقتصادي

حتى مستوى يتراوح بين 6% و8% سنويا وزيادة نمو الإنتاجية الكلية. إن صانعي السياسات في كل من البلدين

يدركون أن التعاون والتكامل في الميدان الاقتصادي يجب أن يرتكز على تطبيق سياسات

اقتصادية ومالية سليمة، وعلى حكم سليم شفاف في ما يتعلق بإدارة المؤسسات وتطبيق

القوانين والأنظمة.

وهم يدركون أيضا أن

الروابط التي تجمع اقتصاد البلدين – التجارة والاستثمار واليد العاملة – تتأثر بالسياسات التي يتبعها كل منهما، وأن هذا التأثير

متبادل. ما هي بعض هذه الاصلاحات؟

·

من

الواضح،

في لبنان، وجوب

إعطاء الأولوية

لتنفيذ برنامج مالي تصحيحي يمتد على عدة سنوات، مع اتخاذ تدابير متشددة

للحفاظ على استقرار الاقتصاد الكلي. ويجب أن تتضمن هذه

الخطوة إصلاحا

شاملا للمالية العامة والنظام الضريبي، وتخفيض الدين العام وعجز الموازنة

على أساس قابل

للاستمرار. وهذا يقتضي إعادة النظر في حجم القطاع الحكومي ودوره

في الاقتصاد،

وفي قدرته على إدارة وتمويل عملية الإعمار في لبنان.

وينطوي ذلك أيضا على عملية تحرير وإنشاء الإطار اللازم لتوسيع ومساهمة القطاع

الخاص في توفير البنية التحتية وخدماتها، بالإضافة إلى متابعة خصخصة المرافق

والخدمات العامة ابتداء من قطاعات الاتصالات السلكية واللاسلكية والكهرباء والماء

والنقل والمواصلات،

علما بأن الإطار

القانوني للخصخصة موجود حاليا. أما التنفيذ فيتطلب إنشاء هيئات تنظيمية جديدة ومنحها

الصلاحيات

اللازمة، بالإضافة إلى وجود سلطات رقابية مستقلة تضمن تنفيذ برنامج

الخصخصة بشكل شفاف

وفعال ومسؤول وتحافظ على المنافسة في القطاعات المخصخصة.

·

وفي

سوريا، يعني ذلك الاستمرار والإسراع في عملية إصلاح النظم وتحرير الاقتصاد.

والعنصر الهام للاستراتيجية الاقتصادية الجديدة التي تبناها سيادة الرئيس الدكتور

بشار الأسد، أي الإصلاح الضريبي والمصرفي وتدابير التحرير الاقتصادي، يجب إكمالها بإصلاحات في

قطاعات أخرى.

مثال ذلك أن توحيد

أسعار الصرف لتجنب التشوهات التي نجمت عن اعتماد أسعار صرف متعددة يشكل خطوة هامة في

إصلاح النظام التجاري ونظام المدفوعات. كذلك فإن مرونة أسعار الصرف ومعدلات

الفائدة عنصر هام في اشتغال

أسواق الائتمان والأسواق المالية بشكل سليم، كما أنه عامل أساسي من

عوامل الادخار

والاستثمار. فالإصلاح الاقتصادي لا يمكن حصره بقطاع معين أو عزله

عن القطاعات

الأخرى، بل يجب أن يكون إصلاحا شاملا. والواقع أن القيام بخطوات إصلاحية إفرادية

أو قطاعية قد يؤدي إلى تشوهات وإلى نتائج بعيدة عن النتائج الفضلى. إن الإصلاحات

الاقتصادية في سوريا تطرح قضية حجم القطاع الحكومي ونشاطاته ومسؤولياته. فالقطاع

العام في سوريا يستأثر بحصة كبيرة من مجموع الإنتاج في جميع قطاعات النشاط

الاقتصادي تقريبا. وبالتالي، فإن عمليات الإصلاح والتحرير ورفع القيود تطرح على

البحث دور الحكومة ودور الدولة في ميادين الإنتاج والنشاط الاقتصادي والحوافز

الاقتصادية.

والمهم بهذا الخصوص أن يكون نظام الأسعار فعالا وغير مشوه، كي تنشأ عنه حوافز

ملائمة للمستهلكين والمستثمرين ومؤسسات الأعمال. وهذا أمر ينطبق على الصعيدين

المحلي والدولي8. أما القرار الاستراتيجي

الذي تواجهه صعوبات سياسية والذي يتعين على السلطات اتخاذه فهو مرتبط بمفهوم دور

الدولة في الشؤون الاقتصادية. إن الإصلاح الشامل يتطلب وضع خطة واضحة للإصلاحات

المنوي إجراؤها بغية إطلاع

القطاع الخاص والجمهور، المحلي والأجنبي المقيم وغير المقيم، على الشؤون المتصلة بالاستراتيجية المنوي

تنفيذها.

وتوجد، في هذا الإطار خمس قضايا هامة ووثيقة الصلة، وهي:

§

يجب

النظر إلى الإصلاح الاقتصادي على أنه مجموعة تدابير متشعبة ومترابطة في حقل السياسة العامة. ومن الأمثلة على ذلك ميدان كان مؤخرا

موضوع تدابير إصلاحية هامة، وهو القطاع المالي. فقد تم اعتماد قانون جديد للنقد

والتسليف وللمصرف المركزي في سوريا، وهو يتيح الترخيص للمصارف الخاصة. وهذه كلها

مبادرات ممتازة. غير إن إيجاد وتثبيت نظام مصرفي ومالي سليم وصحيح يتطلب أيضا

إجراء إصلاحات في قطاعات اقتصادية أخرى. فإصلاح القطاع المالي ورفع القيود بهدف

زيادة التعميق المالي يجب أن يؤدي إلى إلغاء الدعوم الممنوحة لمؤسسات الأعمال العامة التي

تعمل من خلال النظام المصرفي عن طريق تخصيص الائتمانات بشكل إداري بعيد عن آلية السوق. ونجاح ذلك

يقتضي زيادة الشفافية في عمليات القطاع العام، بالإضافة إلى إصلاح المالية العامة

والنظام الضريبي، بغية إزالة التشوهات الضريبية القائمة. وعلى السلطات أيضا

أن تتخذ قرارا

بشأن ملكية وإدارة المصارف الحكومية. ذلك بأن تحرير القطاع

المصرفي وإنشاء

مصارف خاصة ودخول مصارف أجنبية سوف يؤدي إلى زيادة المنافسة. ولا بد هنا من تأمين تساوي

الفرص. كذلك يجب تطبيق نظام رقابي واحد على المصارف الخاصة والمصارف الحكومية

والمؤسسات المالية.

§

إن

توقيت الإصلاحات وتسلسلها أمر هام لنجاح عملية التحرير ورفع القيود. ونجد أن بحث هذه القضية الهامة في

سوريا لم يكن

كافيا. فالبحوث والعبر المستخرجة من

الإصلاحات الاقتصادية الناجحة (عملية الإصلاح في جمهورية الصين الشعبية) ومن

الإصلاحات الاقتصادية الفاشلة (مؤخرا في أوروبا الشرقية وبلدان الاتحاد السوفياتي

السابق وروسيا على وجه الخصوص) تشير إلى ضرورة تسلسل الإصلاحات على الوجه التالي:

إصلاح الأسعار والأجور؛ إصلاح المالية العامة والإصلاح الضريبي؛ إصلاح القطاع

المالي؛ إصلاح القطاع التجاري؛ وأخيرا، تحرير المدفوعات الخارجية وإلغاء إجراءات

الرقابة على الرساميل. وهنا لا بد من الملاحظة بأن الإصلاحات الاقتصادية الداخلية

يجب أن تسبق إصلاح القطاع الخارجي. وعلى صانعي السياسات الاقتصادية أن يتجنبوا

التشوهات الداخلية أو الدعوم المالية في أسعار السلع والخدمات أو أسعار الموجودات،

التي تنجم عنها حوافز خاطئة ودلالات اقتصادية غير صحيحة، واجتذاب الموارد نحو قطاع

أو نشاط معين بشكل يؤدي

إلى تفاقم التشوهات. وعلى صانعي السياسات الاقتصادية أن يتأكدوا من أن التدفقات

التجارية والرأسمالية تستجيب للعوامل الاقتصادية الأساسية، وللدلالات الصحيحة

الصادرة عن أسعار وريوع سوقية غير مشوهة.

§

هناك

في الواقع درجة أقل من الإجماع حول كيفية تنفيذ الإصلاحات، أي هل يجب تنفيذها بشكل

تدريجي أم دفعة واحدة؟

فالاقتصادات الخالية من الاحتكاكات والتي توجد فيها مؤسسات مرنة وأفراد ومؤسسات

ذات إطلاع جيد قد تحبذ إجراء إصلاحات جذرية في السياسات الاقتصادية تتم دفعة

واحدة. والواقع أن بعض القطاعات الاقتصادية تتطلب اتباع نهج

الدفعة الواحدة، في حين أن هذا النهج

يضر قطاعات أخرى. وبالتالي، فمن الأفضل أن يتبع فيها نهج تدريجي.

§

إن

على القطاع العام أن يقود تنفيذ عملية الإصلاح. وبهذا الصدد، ينبغي للحكومة أن تنظم

أمورها الخاصة قبل أن تفرض الإصلاح أو ترفع القيود عن القطاع الخاص. ونجد، بنوع خاص، أن تدخل

القطاع العام في اشتغال الأسواق وفي النشاط الاقتصادي هو الذي أدى إلى التشوهات.

أما القاعدة الواجب اتباعها فهي أن رفع القيود يجب أن يتم أولا في الشركات

والمؤسسات التابعة للقطاع العام، وأن يشمل الشركات القائمة بالإنتاج بالإضافة إلى

مؤسسات الوساطة المالية.

§

يجب

أن تنطوي الإصلاحات على اعتماد المعايير والنظم الدولية. ومرة أخرى، نجد أن القطاع

المصرفي والمالي هو أفضل مثل، ولذلك

فمن

الأساسي الاستثمار في البنية التحتية للنظام المالي. وتتألف هذه البنية من مجموعة

القوانين والنظم الاحترازية والرقابية التي تخضع لها المؤسسات المالية. وهي تشمل

وجود نظام مدفوعات سليم وفعال، وسياسات محاسبية تتيح الإفصاح عن المعلومات

المالية، والإطار الذي تخضع له المعلومات المالية والإجراءات القانونية التنفيذية،

بالإضافة إلى نشر واسع النطاق للمعلومات المالية والقانونية ولنتائج تدقيق

الحسابات. والذين تتبعوا الاضطرابات الأخيرة في الأسواق المالية الدولية

الناجمة عن سوء

الإدارة في قطاع الشركات في الولايات المتحدة، وعدم كفاية الرقابة والممارسات

المحاسبية، يقدرون أهمية وجود بنية تحتية سليمة شفافة وفعالة للنظام المالي9.

ب.

الاستراتيجيات الإلكترونية للبنان وسورية

تطوير بيئة الأعمال والشبكات

الإلكترونية

يجب أن تترافق

الإصلاحات المالية والاقتصادية مع وضع استراتيجية متكاملة وفعالة، مبنية على تطوير

بيئة الأعمال والشبكات الإلكترونية (e-Strategy). إن

معظم البلدان تتجه اليوم إلى انفتاح اقتصادياتها من خلال استخدامها لأحدث التقنيات

والتكنولوجيا. لذا، لا يمكن للبنان وسوريا أن يتأخرا عن باقي البلدان في التحضير

للاقتصاد الجديد المبني على المعرفة، وإلا اتسعت الفجوة وازداد الفارق في المعرفة

التكنولوجية بينها وبين هذه البلدان وهو ما يسمى بالفجوة الرقمية(Digital Divide) . والتأخر

التكنولوجي يؤدي إلى التأخر في عملية الإنماء والنمو الاقتصادي ونمو الانتاجية.

بيان رقم

10. الفجوة الرقمية في العام 2001 (لكل 100 شخص)

المصدر:

http://www.itu.int/ITU-D/ict/statistics/

من

أجل تقليص هذه الفجوة على لبنان وسورية اليوم أن يعملا معاً، وبكل جدية والتزام،

من خلال اتباع ما يسمى بالإستراتيجية الإلكترونية e-Strategy والتي تتمحور حول

الأولويات التالية: 1- إنشاء البنية التحتية الملائمة، 2- تطوير الإطار التشريعي

والقانوني، 3- تفعيل دور قطاع التربية والتعليم في تعميم التقنيات والأدوات

التكنولوجية المستحدثة، 4- تطوير الخدمات الإلكترونية من خلال تطوير التعامل

والأعمال الإلكترونية وإنشاء الحكومة الإلكترونية، وأخيرا، 5- تحسين التعاون

والتنسيق على المستويين الوطني والعالمي.

بيان

رقم 11. استراتيجية العمل الالكتروني

q

بالفعل،

إن البنية التحتية الإلكترونية (اتصالات، شبكات وأنظمة) هي جسر العبور

الأساسي للمواطنين وللمؤسسات والحكومات نحو المجتمع الإلكتروني والاقتصاد الرقمي.

إن أي تأخير في بناء قطاع الاتصالات وإنشاء الشبكات المعلوماتية الآمنة والسريعة

سوف يشكل عائقاً كبيراً في تطور ونمو الاقتصاديين ويزيد الهوة في المعرفة

التكنولوجية بين سورية ولبنان وبين الدول المتطورة. لذلك علينا تحرير قطاع

الاتصالات ورفع القيود وربط الشبكات بين بلدينا وفسح المجال لمشاركة القطاع الخاص

في إنشاء البنية التحتية للاتصالات والشبكات. هذا الأمر يتطلب منا الإصلاح واعادة

النظر في دور وزارات الاتصالات والأنظمة المرتبطة بها لكي تصبح وزارات

التكنولوجيا والمعلوماتية. بالنتيجة إن وضع بنية تحتية إلكترونية حديثة وآمنة،

ترتكز على قطاع اتصالات متطور وفعال، سوف يساهم في تحقيق تنمية اقتصادية ونمو

للإنتاجية الكلية لعوامل الإنتاج. كما علينا العمل سوياً لإنشاء شبكة معلوماتية

واسعة وسريعةBroadband

، متصلة بالشبكات العالمية تسمح

بإلغاء التهميش التكنولوجي الحالي لبلدينا، والتواجد على الخارطة العالمية الرقمية

لما في ذلك من منفعة كبيرة على الصعيد التجاري، المالي ،السياحي، الثقافي

والاجتماعي.

خارطة الانترنت في العالم

![]()

![]()

ومن الضروري مشاركة القطاع الخاص في تمويل مشاريع البنى التحتية بالإضافة إلى الاصلاح و رفع القيود وإطلاق مشاريع الخصخصة. في هذا السياق ينبغي التذكير أن عملية خصخصة قطاع الاتصالات في عدد كبير من الدول ساهمت ليس في خلق وظائف جديدة وتفعيل المنافسة فحسب بل في رفع حجم الاستثمارات والتوظيف في القطاعات الاستراتيجية لا سيما المعلوماتية والاتصالات والأعلام وفي إنعاش الأسواق المالية.

q

إن إيجاد الإطار القانوني هو شرط أساسي للمجتمع

والاقتصاد الرقمي. لذا يجب تعديل وتحديث القوانين الحالية وإضافة قوانين جديدة

تعترف بالبيئة الإلكترونية وتعطي الثقة والامان للمواطن في نشاطاته الإلكترونية.

ومن أهم هذه القوانين التوقيع الإلكترونيDigital Signature، المتعلق بتعديل جميع التشريعات

الخاصة بالتوقيع اليدوي وإضافة الصفة القانونية على التوقيع الرقمي والبيانات

الإلكترونية. في السياق نفسه، يجب وضع الأسس التشريعية والتنظيمية وتطبيق ما

يسمى المفاتيح الإلكترونية المُشفرة (Public

Key Infrastructure)

و/أو شبكة الثقة (Web

of Trust) التي تؤمن للمستخدم حماية

المعلومات المرسلة عبر الشبكات. بالإضافة إلى تطبيق نظام الهوية الإلكترونية عبر

إصدار بطاقة إلكترونية موحدة لكل مواطن تحفظ حق حماية المعلومات الخاصة به من خلال

استعمالها لتكنولوجيات الأمان العالية.

q

إن الحكومة الإلكترونية

واحدة من الدعائم الأساسية والضرورية لتحويل المجتمع إلى مجتمع واقتصاد رقمي

ومعولماتي. يجب على لبنان وسوريا السعي معاً إلى الوصول إلى الحكومة الإلكترونية

لتأمين الخدمات الحكومية الإلكترونية لكافة المواطنين، بأسرع وقت

وأقل كلفة. وهذا يستوجب إصدار قانون للحكومة الإلكترونية (e-Government Law) ينظم عملية تأدية الخدمات

الحكومية الإلكترونية10. ولا

بد أن ومن خلال تأمين خط وصل بين الإدارات العامة المسؤولة عن المعاملات ، لا سيما

التجارية بين لبنان وسوريا، سوف يخفف المعاناة المتعلقة بمعاملات الاستيراد والتصدير

والدفع، وذلك من اجل تحسين أداء قطاع التجارة وتخفيض كلفة القطاعات المنتجة

والوصول إلى التجارة الإلكترونية، الأمر الذي يتطلب إصدار قانون التجارة

الإلكترونية (e-Commerce

Law)، لتنظيم عملياتها بشكل حديث

وفعال.

q

على لبنان وسوريا أن يستثمرا في "الرأس المال

البشري الإلكتروني"، وخصوصاً في الجيل الفتي الذي نعتمد عليه لبناء مستقبل

حديث ومتطور. من الضروري بذل جهود كبيرة لتطوير مستوى الاستعداد لاستعمال الخدمات الإلكترونية

ورفع مستوى الارتباط الإلكتروني في المجتمعين السوري واللبناني

لتأمين إمكانية استخدام الخدمات من قبل جميع المواطنين Universal Access. وذلك يتطلب تعاون بين الحكومة في مختلف مؤسساتها والقطاع

الخاص والمحيط الأكاديمي والعلمي للاستثمار فيما يصلح تسميته "الرأس المال

البشري الإلكتروني". إن لبنان وسورية يتمتعان برأس مال بشري شاب وذكي يتعين

علينا تعبئته وتدريبه من خلال:

o

تحديث

المناهج المدرسية وإدخال مواد متعلقة بتكنولوجيا المعلوماتية والاتصالات لاعداد المواطنين عامة على

استعمال تكنولوجيا المعلوماتية والاتصالات.

o

العمل

على استحداث شهادة رسمية في المعلوماتية والاتصالات تكون بمثابة شرط أساسي لدخولهم إلى

وظائف القطاع العام والخاص ولترقيتهم في عملهم لما في ذلك من مردود كبير على

الإنتاجية والنمو الاقتصادي.

o

إنشاء

الشبكات المعلوماتية المدرسية والجامعية ووصلها بالشبكات الأكاديمية الأجنبية.

q

من أجل تحقيق كل ما ذكر أعلاه، ينبغي

تحسين التعاون والتنسيق بين القطاع العام والخاص بالإضافة إلى

تشجيع مشاركة القطاع الخاص والقطاع الجامعي والأكاديمي، وذلك في إطار توجهات إستراتيجية

متعددة يمكنها أن تشكل مجتمعة خطة عامة عملية وفعالة لإنشاء المجتمع الرقمي في

لبنان وسورية.

الدفاع الإلكتروني وحروب المعلوماتية

"إن

إحراز مئة نصر في مئة معركة ليس قمة الإتقان.

وإنما

إخضاع جيش العدو بدون احتدام هو قمة الإتقان الحقيقي".

سون تزو، فن الحروب.

"في

العالم قوتين فقط، السيف والعقل.

في

المدى البعيد السيف يخسر دائماً مقابل العقل".

نابليون بونابرت

لقد تطرقنا بشكل سريع إلى كيفية تطبيق الاستراتيجيات الإلكترونية بهدف مد

جسور لإلغاء الانقسام التكنولوجي الحاصل مع العالم ومن اجل تقليص الهوة بين لبنان

وسورية من جهة والدول المتقدمة من

جهة أخرى، أو على الأقل من اجل تجنب وقوع البلدين من المنحدر الشاهق الرقمي

والخروج من سباق التطور التكنولوجي والمعلوماتي.

نظراً إلى حضوركم الكريم اليوم في هذا المحفل والى نوعية

اختصاصكم ، أود أن أضيف أن الإستراتيجية الإلكترونية الوطنية يجب أن تتضمن إستراتيجية

دفاعية إلكترونية e-Defence تهدف إلى إيلاء سورية ولبنان

الإمكانية والقدرة في عصر المعلوماتية هذا، على الحماية والدفاع عن الأصول والبنية

التحتية للمعلوماتية. في عصر تسوده التقنيات الرقمية، نحن بحاجة إلى إعادة النظر

والتفكير في الإستراتيجيات والخيارات العسكرية والاستعداد لأنواع غير تقليدية من

النزاعات وحروب المعلوماتية القادمة بالإضافة إلى حروب تشن على البنيان التحتية

والمعلومات. حرب المعلومات هي كناية عن الاستخدام الدفاعي والهجومي للمعلومات

وأنظمتها من اجل حرمان واستغلال وإفساد أو تدمير معلومات العدو، أنظمة المعلوماتية

لديه، شبكات الكمبيوتر المستخدمة من قبله بالإضافة إلى عملياته التي تعتمد على هذه

الأنظمة. هذا بالإضافة إلى اتخاذ جميع الإجراءات واستخدام جميع الوسائل لحماية

النفس في هذه الميادين. تهدف هذه الخطوات الى السيطرة على الخصوم العسكرية11.

إن إنجاز التوازن الاستراتيجي يمكن أن يرتسم كوهم إذا

نظرنا إلى القدرات العسكرية لإسرائيل من أسلحة دمار شامل إلى مخزونها من المعدات

العسكرية بالإضافة إلى أنظمتها التكنولوجية والمعلوماتية التي تستخدمها إضافة إلى

الإمكانيات الغير محدودة للوصول إلى التقنيات الحديثة بسبب الدعم المطلق والشراكة

مع الولايات المتحدة.

لكن اعتماد إسرائيل على المعلوماتية المتطورة والتقنيات

الحديثة في الاستخدامات والأنشطة العسكرية والغير عسكرية تكوّن عندها نقطة ضعف. إن

بنيتها التحتية من طاقة ووسائل نقل ومياه بالإضافة إلى شبكات المعلوماتية لديها،

أنظمة الاتصالات، أنظمة التحكم والمراقبة تكون تلقائياً عرضةً للمخاطر والمهاجمة.

يجب علينا تحضير أنفسنا. يجب علينا أن نستثمر في خلق

القدرة على الدفاع عن وشن حروب تستهدف البنيان التحتية والبنيان المعلوماتية. يجب علينا أن نتصور النزاعات على إنها

تعتمد على البنيان مع ما يرافقها من تبعية وترابط. يجب علينا أن نتحضرلندافع وان

نشن عمليات ذات طابع معلوماتي على البنى التحتية على أنواعها (تقليدية

ومعلوماتية). علينا أن نأخذ في عين الاعتبار أن النزاعات مبنية على الاتكال والبنى

التحتية ووسائل اتخاذ القرارات والبنيان المعلوماتية التي تحتوي أنظمة وشبكات

كمبيوتر واستخدام المخابرات والعمليات.

من اجل التحضير للدفاع والقيام بالدفاع عن الحروب التي

تستهدف البنيان التحتية يجب تحويل الإنفاق العسكري باتجاه مخابرات البنى التحتية

والشبكات والأنظمة كما يجب الاستثمار في الموارد البشرية من اجل تنمية القدرة على

القيام بحروب المعلوماتية.

يجب علينا تنمية ما أسميه "بالفيلق الإلكتروني" بالإضافة إلى

"العسكر المعلوماتي". إن هذا التصور يشمل تنمية القدرة على استخدام

والتأثير على الإعلام. لبنان وسورية هما بحاجة إلى تنمية القدرة المعاكسة لما يعرف

ب American

Israel Political Action Committee (AIPAC) وهي

كناية عن لوبي ذات قدرة تأثير كبيرة تستخدمها إسرائيل لتغيير والتأثير على القرارات

المتعلقة في منطقتنا والحصول على المساعدات والموارد المتعددة.

من

اجل ذلك يجب علينا أن ننمي ونوجه ثروتنا المتمثلة بالجاليات الاغترابية اللبنانية

والسورية والشبكات التي تربطها في مختلف بقاع الأرض والتي تتمتع بموارد بشرية و

مالية ومادية هائلة. يجب أن نتذكر أيضا أن معظم الجاليات العربية المقيمة في

الولايات المتحدة هي من اصل سوري ولبناني. يغدو إنشاء American Arab Political Action

Committee (AAPAC) من الأولويات

ويمكن استخدامها في التالي : 1) إقامة توازن مع AIPAC .2) القيام بحملات وعمليات إعلامية ونفسية مضادة.

في اختصار، إن القوة الستراتيجية لكل من سورية ولبنان

يجب أن تعتمد على :

1-

إصلاح اقتصادي ومالي وزيادة في الاندماج الاقتصادي

والمالي مما يؤدي إلى نمو اقتصادي سريع وثابت.

2-

استراتيجية إلكترونية تدخل البلدين إلى العصر الرقمي.

3-

سياسة أكثر انفتاحية على العالم ومحالفة مع الاتحاد

الأوروبي.

ت.

ضرورة الانفتاح

تحرير تجارة السلع والخدمات

على سوريا ولبنان، تحقيقا لمنافع التكامل الاقتصادي بينهما، تطبيق استراتيجية مشتركة تقوم على مزيدٍ من

الانفتاح في مجال تجارة السلع والخدمات. فقد أنشأ لبنان وسوريا، منذ

أوائل العام 2002، منطقة تجارة حرة عبر إزالة التعريفات الجمركية على السلع المشمولة. إلا أن

هذه المنطقة ليست شاملة، ويجب

بالتالي تمتينها بإنشاء إطار شامل لتحرير التجارة. ويجب أن تتضمن خطة

العمل: (أ)

تحرير تجارة السلع والخدمات، (ب) إزالة الحواجز الجمركية وغير الجمركية. إلا أن إزالة الحواجز غير الجمركية

وسواها من الممارسات غير المقيّدة للأسعار هي

قضية أكثر أهمية.

فالحواجز غير الجمركية ترتدي طابعاً تشويهياً، وتؤدي الى زيادة كبيرة في

كلفة العمليات،

وتفتقر إلى الشفافية،

وتسبّب هدر الموارد وتخضع للاستنساب البيروقراطي، وبالتالي للفساد. ومن الأمثلة على ذلك المشتريات الحكومية

وحقوق الاحتكار التي تتمتع بها بعض المؤسسات في استيراد سلع معيّنة.

وينطوي

تحرير التجارة بالضرورة

على عمليات تصحيح بنيوي

وعلى تحويل الموارد فيما

بين القطاعات، علما

بأن النشاطات التي

تتمتع فيها كلّ

من سوريا ولبنان بميزة مقارنة سوف تتسع، في حين أن القطاعات المحمية سوف

تتراجع وتنكمش.

ومن هنا، يفترض تطبيق سياسات تستهدف

تسهيل عملية الانتقال والحدّ من تكاليف التصحيح. وتشمل هذه السياسات، على

سبيل المثال، إعادة تأهيل وتوزيع اليد العاملة، ووصول أفضل إلى المعلومات، واعتماد التكنولوجيا الجديدة. وبهدف

الاستفادة من الطاقة الهائلة التي يمكنها أن تنتج من قوى السوق والمنافسة

والتخصّص، على سوريا ولبنان ان يستثمرا في تحسين بنيتهما التحتية وفق المعايير

الدولية. فقد كانت

خدمات البنية التحتية غير المؤاتية وغير الفعالة عائقاً رئيسياً أدّى الى زيادة

تكلفة العمليات والإنتاح في كلا البلدين. إن تأمين خدمات فعالة في مجال البنية

التحتية والمرافق العامة على صعيد ثنائي واقليمي، من شأنه أن يتيح للبنان وسوريا

الاستفادة من تدني التكلفة الناجم عن وفورات الحجم. وعلى سبيل

المثال، فإن ربط شبكات الكهرباء المقترح بين ستة

بلدان سوف يؤمن إدارة فعالة في حال

تحميل مفرط للشبكة، فضلاً عن تكلفة أدنى وخدمة أكثر فعالية. ومن شأن جميع الشبكات – الطرق والنقل والكهرباء

والنفط والغاز

والاتصالات السلكية واللاسلكية والتكنولوجيات القائمة على الموجات العريضة وشبكات تكنولوجيا المعلومات

- أن تستفيد

من ترابط التشغيل

والتوصيل، مما يخفض كلفة الخدمة والعمليات بالنسبة الى المستهلكين ومؤسسات

الأعمال. وفي

مرحلة لاحقة، من الممكن توسيع هذه الشبكات لتشمل البلدان الاعضاء في مجلس التعاون

الخليجي ومن ثمّ إيران وكازاخستان. وبذلك، نعيد اكتشاف مزايا شبكات الطرق السائدة

عهد الامبراطورية الرومانية، إنّما بحلّةٍ جديدة هي التكنولوجيات والخدمات

الجديدة!

إن

التكامل الفعال القائم على الميزة المقارنة وقوى التخصص يتطلب إصلاح قطاع الخدمات في سوريا

وتحريره، وهذه عملية يجب أن تكون شاملة وأن تتضمن أهم قطاعات الخدمات الاساسية:

المصارف والتمويل، النقل الجوي والبرّي والبحري، والاتصالات السلكية واللاسلكية

وغير ذلك.

كذلك ينبغي الغاء الحواجز، ومنها القيود

المفروضة على حقوق إنشاء المؤسسات الاقتصادية، مع عدم التمييز في توفير الخدمات

والاستثمار. ومثل هذا التحرير من شأنه أن يتيح تخصّصا فعالا في سوريا كما

في لبنان. وهكذا تتخصص سوريا بالزراعة والصناعة، متجهةً

أكثر فأكثر نحو منتجات ذات قيمة

مضافة مرتفعة.

ويعني التخصص المتزايد الذي يواكبه تطبيق اتفاق الشراكة مع الاتحاد الاوروبي

اندماجاً أعمق في

شبكات التزويد الخاصة بالاتحاد الاوروبي. أما لبنان فسيعزّز تخصصه في

الخدمات، بدءاً بالقطاع المصرفي والتجاري وقطاعي الصحة والتربية، وصولاً الى مجموعةٍ من

الخدمات الالكترونية.

وبالتالي،

يكون مصدر خدماتٍ

فعالة بالنسبة

الى سوريا. ويتمتع لبنان، بشكل خاص، بميزة مقارنة في الخدمات المصرفية والمالية،

وقد بادرت

المصارف اللبنانية إلى إنشاء

فروع في سوريا. وهذا الانفتاح على الخدمات

المالية الخارجية، والعمل المصرفي الدولي والأسواق المالية الدولية، الذي يتحقق عبر الجهاز المصرفي اللبناني،

من شأنه أن يؤمن منافسةً سليمة ويسهم في اعتماد

الابتكارات اللازمة في

أنظمة المدفوعات وفي الخدمات

المصرفية والمالية، مع كونه الوسيلة الاساسية لتحقيق تكامل اقتصادي أوثق بين

البلدين.

التعاون في انماء الاسواق المالية

(البورصات) وانظمة الدفع

ومن

المرغوب، في هذا

الإطار،

التعاون على الصعيد المؤسسي في مجالين. أولاً، على صعيد البورصات. فبورصة دمشق وبورصة بيروت هما من أقدم البورصات في المشرق. وكجزء

من عملية

الاصلاح، يجب ان

تكون الملكية والإدارة

في بورصة دمشق وبورصة بيروت تابعة للقطاع الخاص، كي تتأمن، في جملة أمور، قدرة تنافسية دولية، مع

اعتماد تكنولوجيا

جديدة بشأن عمليات التداول والمقاصة والتسوية

الخاصة بالاوراق

والأدوات المالية.

وهذا يشجع إدراج الشركات الخاصة والعامة في البورصة، مما يساعد الاقتصاد السوري على اجتذاب الرساميل المساهمة

والتمويل الطويل

الأجل اللازمين للاستثمار

في مواردها الطبيعية الضخمة من نفط وغاز ومياه وثروة معدنية وتطوير هذه الموارد، مع تأمين البنية التحتية

اللازمة. وبهذا

الصدد، يجب الربط بين

بورصتي بيروت ودمشق، مع إدراج

متبادل لأسهم الشركات، ممّا يوفر للاسواق مزيداً من الاتساع

والعمق

والسيولة. وكخطوةٍ أولى، من الممكن قبول الشركات السورية وتداول أسهمها في بورصة بيروت، ممّا

يتيح لها استخدام موارد الأسواق المالية الدولية. أما الخطوة

التالية فهي إحياء

بورصة دمشق والقيام بإدراج متبادل لأسهم الشركات السورية واللبنانية.

ومجال

التكامل الثاني يتعلق بنظام المدفوعات، علما بأن أنظمة

المدفوعات هي عصب

الأنظمة المصرفية والمالية

الحديثة. إن نظام المدفوعات في سوريا،

الداخلي والخارجي، يتطلب موارد واستثمارات ضخمة

لتطويره وتحديثه، وذلك في

النظم ووسائل الدفع والتنظيم بهدف دعم

تطور نظام النقد والتسليف. أمّا لبنان فيتمتع بنظام مدفوعات متطور وفعال بعملات

متعددة، ومن الممكن توسيع شبكته بغية تزويد الجهاز المصرفي السوري بخدمات في

مجال المدفوعات.

هذا مع العلم أن الجهاز

المصرفي السوري يقوم حاليا باستخدام شبكة "سويفت" الدولية عبر المركز

الاقليمي الموجود

في مصرف لبنان.

سوريا ولبنان، والاتحاد الاوروبي، والمنظمة العالمية للتجارة

إن الانفتاح

الثنائي بين لبنان وسوريا في ما خصّ السلع والخدمات والمشتريات الحكومية لا يكفي

لتطوير طاقات اقتصاد

البلدين. ومردّ ذلك أن حجم السوقين السورية واللبنانية، وإن اندمجتا، لن يكون

كافياً للاستفادة من مكاسب وفورات الحجم والتخصص. وعلاوةً على ذلك، يُخشى أن

تستمر الشركات في السعي إلى الحماية،

وهذا لا يتيح لها أن تكون أكثر المنتجين فعالية على الصعيد الدولي، مما

يؤدي إلى تحويل مسرى التبادل التجاري. ولذلك، على الشراكة

اللبنانية-السورية أن تسعى الى توسيع الاتفاقات التجارية المتعددة الأطراف، أي التعجيل في

تنفيذ منطقة التجارة العربية الحرة

الكبرى، وتطبيق

إتفاقات الشراكة مع الاتحاد الاوروبي. وبالفعل، فإن التعجيل في انشاء منطقة

التجارة العربية الحرة الكبرى، مع التشديد على أن تتضمن تحرير الخدمات، يؤدي الى انشاء سوق يعادل

عدد سكانها

سكان أوروبا،

إنّما بقدرة شرائية أدنى

بكثير. غير

أن منطقة تجارية كهذه تتيح

الاستفادة

من وفورات الحجم واتساع

السوق، أما الخطر

فهو أنها

قد تحوّل مسرى التبادل التجاري نحو منتجين أقل فعالية، بحيث

يصبح نطاق التبادل التجاري محدودا بسبب تماثل السلع

المنتجة في البلدان العربية. ومن هنا أن الخيار الاستراتيجي للشراكة السورية-اللبنانية

يجب أن يتجه نحو:

(أ) التحالف

مع الاتحاد الاوروبي وتطبيق اتفاقات الشراكة؛ (ب) الانضمام الى المنظمة

العالمية للتجارة والقبول باتفاق الـ"غاتس" أي الاتفاق العام بشأن تجارة

الخدمات GATS. وهذا يعني أن على لبنان وسوريا عقد اتفاق شراكة يضاهي، من حيث

النطاق والمضمون، اتفاق الشراكة مع الاتحاد الاوروبي ليشمل الخدمات والاستثمار.

وعلى سوريا ولبنان الاقتراح على جميع البلدان العربية التي وقعت اتفاقات شراكة مع الاتحاد الاوروبي أن

تقوم بتوقيع اتفاقات مماثلة فيما بينها وإبرامها وتطبيقها بشكل متناسق. وهذا يعني

عقد إتفاقات

شراكة عربية فعلية تتضمن تحرير

تجارة السلع والخدمات، وشؤون الاستثمار، وحقوق إنشاء المؤسسات

الاقتصادية.

جدول رقم 7.

تجارة الاتحاد الاوروبي مع بلدان الشرق الاوسط (مليون يورو)

|

صادرات الاتحاد

الاوروبي |

واردات الاتحاد

الاوروبي |

|

||

|

2000 |

1990 |

2000 |

1990 |

|

|

6098 |

5209 |

16480 |

7280 |

الجزائر |

|

3105 |

2364 |

999 |

601 |

قبرص |

|

7828 |

4450 |

3377 |

2390 |

مصر |

|

15693 |

5456 |

9876 |

3626 |

اسرائيل |

|

1616 |

868 |

179 |

96 |

الاردن |

|

2664 |

909 |

204 |

93 |

لبنان |

|

2778 |

2071 |

1007 |

848 |

مالطا |

|

7689 |

3695 |

5994 |

3116 |

المغرب |

|

1757 |

909 |

3427 |

1295 |

سورية |

|

6009 |

3053 |

4762 |

2285 |

تونس |

|

29736 |

8177 |

17500 |

6214 |

تركيا |

|

84973 |

37161 |

63805 |

27844 |

المجموع |

المصدر: The Barcelona Process, The

Euro-Mediterranean partnership, 2001 review

إن عملية برشلونه، التي أطلقت سنة 1995، تستهدف إنشاء منطقة استقرار

وسلام وازدهار في حوض المتوسط. وكانت هذه العملية بداية شكل جديد من التعاون

والمساعدة بين المنطقتين، فوسّعت نطاق التعاون ليشمل الاهداف

التالية:

- احلال

السلام والاستقرار في المنطقة المتوسطية-الاوروبية.

- التشجيع على تحقيق

تنمية اقتصادية قابلة للاستمرار، وإيجاد فرص للعمل، وسدّ الفجوة

الانمائية بانشاء

منطقة تجارة حرة في موعد لا يتجاوز سنة 2010.

- تشجيع التكامل

فيما بين

بلدان جنوب حوض المتوسط.

- تخفيف ضغوط

الهجرة والهجرة

غير الشرعية.

وقد

اقترح الاتحاد الاوروبي عملية متعددة الابعاد تشمل التعاون والتكامل

والحوار في الميادين

الاقتصادية

والمالية والاجتماعية

والثقافية

والسياسية

والأمنية. ولبلوغ هذه الاهداف، اقترح

الاتحاد الاوروبي برنامج "ميدا" MEDA، وهو مزيجٌ من

مساعدات ومنح وإتمانات يقدمها البنك الاوروبي للاستثمار. وفي خلال الفترة

الممتدة بين سنتي 1995 و1999، تلقى

الشركاء المتوسطيون الاثنا عشر12

مساعدة بمبلغ

4.4 مليار يورو من الاتحاد الاوروبي ومنها

3.4 مليار يورو في

اطار برنامج "ميدا 1". كذلك قدم بنك الاستثمار الاوروبي 4.8 مليار يورو على شكل قروض. ولكن معدل الدفع الحقيقي كان

منخفضاً، إذ بلغ 37.6% من مجموع المبالغ التي التزم الاتحاد الاوروبي بتقديمها

في موعد لا يتجاوز سنة 2000.

وقد قام

الاتحاد الاوروبي بإصلاح آلية تقديم المساعدات وأنشأ مكتب المساعدة الاوروبية 13

EuropeAid من أجل إدارة أفضل لآلية المساعدة. أمّا برنامج "ميدا

2" (MEDA II) فقد

زاد ميزانية المساعدات الى 5.35 مليار اورو للفترة الممتدة بين سنتي

2000 و2006، وكذلك الامر بشأن

القروض التي

يمنحها البنك الاوروبي للاستثمار. وتشكل اتفاقات الشراكة اطاراً للحوار السياسي

والتعاون في مختلف الميادين14. ومن

المفترض، في

تطبيق اتفاق الشراكة، أن تزداد المبالغ الملتزم

بها والمبالغ المدفوعة من جانب الاتحاد

الاوروبي. ولكن، من الواضح أن هذه المبالغ لن تغطي تكاليف

التكيّف لدى القطاع العام-

خصوصا التعويض

عن خسارة الإيرادات

الجمركية بسبب تخفيض الرسوم الجمركية

على السلع

المستوردة من الاتحاد الاوروبي- وأنها لن تغطي الاستثمارات الاضافية التي يجب ان يقوم بها القطاعان الخاص

والعام لتأمين البنية التحتية وتحديث المصانع والتجهيزات، وتغيير النشاطات،

وإعادة هيكلة

القطاعات، بهدف النهوض بالاقتصاد ورفع مستواه ممّا يتيح مواجهة المنافسة الدولية.

وفي ما يتعلق بلبنان، أقدر أن

الاستثمارات الجديدة وكلفة اعادة الهيكلة قد تبلغ سنويا نحو 2% من الناتج المحلي الاجمالي

(حوالى 300

مليون دولار في السنة) في خلال السنوات العشر القادمة، نتيجة تطبيق اتفاق الشراكة.

أمّا بشأن سوريا،

فالأرجح ان تكون المبالغ

والاستثمارات الجديدة اللازمة بحجم أكبر نظرا لوجود درجة أكبر من الحماية الممنوحة للصناعة ولأهمية القطاعات المتأثرة بها ولمساهمة هذه الأخيرة في الاقتصاد.

وفي

17 حزيران 2002، كان لبنان البلد الجديد الذي وقع اتفاق الشراكة

الأوروبية. أمّا

سوريا فتقوم بمفاوضات حثيثة، وهي البلد الأخيرة الذي

من المفترض توقيع اتفاق

الشراكة. وفي ما

يتعلق بالمنظمة

العالمية للتجارة، اتخذ لبنان

صفة المراقب، وهو يستعدّ بنشاطٍ للانضمام الى هذه المنظمة. أما سوريا فقد

قدمت طلباً للانضمام، ولكن

عليها أولا أن تكتسب وضع المراقب.

وفي ما يتعلق بلبنان وسوريا، يشكل اتفاق الشراكة الأوروبية-المتوسطية إطارا

استراتيجيا يتيح لهما إنجاز بعض الاهداف المذكورة أعلاه: (أ) تكامل متعدد الأبعاد مع الاتحاد الاوروبي؛ (ب) تطبيق إصلاحات واسعة

النطاق وعميقة تتعلق بالمؤسسات وبالميادين القانونية

والاقتصادية

والمالية والضريبية

وميدان المالية

العامة؛

(ج) تشجيع الاتحاد

الاوروبي على اعتماد سياسة تنطوي على مزيد من المشاركة والتكامل مع العالم العربي؛ (د) تجديد وتدعيم

عملية برشلونه.

وبهذا الصدد، لا

يجوز إضعاف عملية برشلونه بشكل يحولها إلى مجرد اتفاق تجارة أوسع وأشمل. كذلك فإن حجم المساعدة والتعاون في اطار

برنامج "ميدا 2" لا يكفي للإسهام في تحقيق التلاقي بين المداخيل وسد

الفجوة الاقتصادية

والفجوة الرقمية.

"خطة برودي للتنمية والإعمار"

يولي الاتحاد

الأوروبي أولوية للتكامل الإقليمي، وقد أكد التزامه، عير إعلان

مرسيليا، ببذل

مزيد من الدعم للجهود الرامية إلى تدعيم الروابط وتعميق التكامل الاقتصادي فيما

بين بلدان

الجنوب.15 وهذا التركيز على التعاون الإقليمي يجب

أن يترجم عمليا بتدابير محسوسة. وبهذا الصدد، اقترح أن يكون التزام الاتحاد

الأوروبي متجسدا في ما يمكن تسميته "خطة برودي للتنمية والإعمار".

وهذا يشمل زيادة في برنامج ميدا 2، بالإضافة إلى القيام بالخطوات التالية:

- القيام بإنشاء مصرف الاستثمار الأوروبي المتوسطي المقترح كدليل على

التزام الاتحاد الأوروبي بقضايا المنطقة. ومن شأن مصرف الاستثمار الأوروبي – المتوسطي أن

يعمل بالتعاون مع المصرف الأوروبي للاستثمار

والصناديق والمؤسسات العربية والمنظمات الدولية الأخرى لزيادة التمويل المخصص

لمشاريع البنية التحتية في المنطقة. فالبنية التحتية والبنية المعلوماتية هما

عنصران رئيسيان في مجالات عديدة: تطوير الروابط المادية وروابط الاتصال،

وتخفيض تكاليف المعاملات، وتخفيض تكاليف النقل والمواصلات، وسد الفجوة

الرقمية، وتحقيق النمو الاقتصادي. وهذا من شأنه خفض التكاليف التي يتحملها

القطاع الخاص وتشجيع حركة التجارة والاستثمار فيما بين البلدان العربية، مما

يؤدي إلى دخول المنطقة في عصر الاقتصاد الرقمي. ولدى لبنان وسوريا عدد من

مشاريع البنية التحتية التي يمكن تمويلها عن طريق مصرف الاستثمار الأوروبي – المتوسطي،

بما في ذلك الطرق، وخطوط الأنابيب، والاتصالات السلكية واللاسلكية، والبنية

التحتية المعلوماتية، والكهرباء وغير ذلك.

- يجب أن تشمل المشاريع الإقليمية التطوير المؤسسي

للمنظمات الإقليمية المسؤولة عن إدارة المبادرات أو البرامج الخاصة بالتكامل

الإقليمي، مثل جامعة الدول العربية، مع زيادة الدعم المقدم للبلدان التي

تعتمد برنامج عمل نشيط للتكامل التجاري الإقليمي16. وبهذا الصدد، يجب اعتبار بناء

القدرة المؤسسية للمنظمات الإقليمية سلعة عامة إقليمية ((Regional Public Good،

وذلك بأهمية كالتي تتصف بها قضايا البيئة في المنطقة. ومن واجب سوريا ولبنان تحفيز البلدان العربية على

الإسراع في تنفيذ منطقة التجارة العربية الحرة الكبرى المخططة حاليا لسنة

2005. ومن الممكن أن ينجم عن التكامل الاقتصادي الإقليمي وتحرير التبادل

التجاري وفورات في الحجم وازدياد في القدرة التنافسية، علما بأن منطقة التجارة

الحرة العربية الكبرى يجب أن تقترن بإنشاء سوق عربية مشتركة. إن

تراكم

المعرفة والخبرة لدى الاتحاد الأوروبي بشأن تحقيق سوق مشتركة ونقد

مشترك هو أمر يمكن أن تستفيد منه البلدان العربية. ومن

الأولويات، في هذا الإطار، إجراء تنسيق تام بين قواعد المنشأ لدى بلدان حوض

المتوسط. وهذه قضية تحظى حاليا بالأولوية في اهتمامات جامعة الدول العربية.

كذلك فإن تطوير التجارة فيما بين بلدان الجنوب والتكامل الإقليمي أمر يقتضي السماح بتراكم

تام لقواعد المنشأ. وهذا من شأنه أن يتيح لبلدان حوض المتوسط الاستفادة من

منافع التخصص وفق مبدأ الميزة المقارنة. ومن الأمثلة البارزة على ذلك حالة

لبنان وسوريا.

فتنفيذ

منطقة تجارية حرة ثنائية،

وتحقيق تكامل أوثق، وتراكم قواعد المنشأ، أمور

تتيح تحقيق

مكاسب كبيرة من التخصص في الإنتاج ومن وجود أسواق جديدة حرة.

- المساعدة على تنسيق السياسات والأطر فيما يتعلق بالاتفاقات الثنائية

والمتعددة الأطراف الخاصة بالتجارة والاستثمار، بحيث تتفق فيما بينها. وفي كل من

سوريا ولبنان سعي إلى تحسين مناخ الاستثمار، كما جرى بإصدار قانون الاستثمار

رقم 10 وبإنشاء مؤسسات لتشجيع الاستثمار (مؤسسة

إيدال)،

بغية إيجاد بيئة استثمارية جذابة، علما بأن كلا البلدين يستفيدان من هذا

النوع من التنسيق.

- تشجيع الاستثمار الأجنبي المباشر في لبنان وسوريا

وفي

منطقة حوض المتوسط

بإنشاء وكالة أوروبية – متوسطية لضمان الاستثمارات، بغية ضمان مشاريع استثمارات

القطاع الخاص الأوروبي في بلدان حوض المتوسط.

- تشجيع وصول لبنان وسوريا وسائر البلدان الأوروبية – المتوسطية

إلى أسواق رأس المال الأوروبية الآخذة في الاتساع، وذلك بتسهيل

إدراج أسهم الشركات وصناديق الاستثمار في هذه الأسواق، وإنشاء برنامج خاص

بإصدار السندات السيادية يستهدف ضمان أصل السند أو الفائدة، أو كليهما معا.

فهذا من شأنه تخفيف المخاطر المتصورة المتصلة باستثمارات الحافظة، كما أنه

يساعد على توسيع أسواق رأس المال الأوروبية، وزيادة الحجم الاقتصادي لمنطقة

اليورو النقدية. وفضلا عن ذلك، فإن برنامجا كهذا يزيد تنوع استثمارات الحافظة

من جانب المستثمرين الأوروبيين والدوليين ويجتذب مزيدا من التدفقات المالية

إلى سوريا

ولبنان.

- القيام، على وجه التفضيل، بتسهيل تأمين التمويل من

أسواق رأس المال الأوروبية، عن طريق السماح بحسم دخل الفائدة من الضريبة

المستحقة على السندات التي تصدرها البلدان المتوسطية، أي أن يعفى دخل الفائدة

على هذه السندات من ضريبة الدخل. وهذا الشكل من المساعدة غير المباشرة شبيه

بالمساعدة التي تقدمها الولايات المتحدة لما يدعى "سندات التنمية

الإسرائيلية". فهذه الأخيرة تعامل على قدر المساواة مع السندات التي

تصدرها البلديات في الولايات المتحدة، بمعنى أن دخل الفائدة معفى من ضريبة

الدخل. وهذا أمر يتيح لإسرائيل أن تصدر سنداتها بمستوى عائد أدنى، مما يشكل

وفرا في تكلفة الفائدة يتجاوز 2% سنويا.

ومن

الممكن للخطة المقترحة، أي ما اقترحته "خطة برودي للتنمية والإعمار" أن

تكون نقطة انطلاق في معالجة

التحديات الاقتصادية والاجتماعية والسياسية والاستراتيجية التي تواجهها البلدان

العربية، ومعالجة الأسباب الأساسية التي ترتكز عليها أعمال العنف والإرهاب. وفضلا عن ذلك،

من الضروري وجود أساس سياسي أقوى للتعاون بين بلدان الاتحاد الأوروبي وبلدان حوض

المتوسط، وذلك بواسطة حوار بناء وهادف، مع العمل على تحقيق أهداف ووسائل المساعدة

والتعاون. ولا بد من أن يتحقق

هذا الحوار النشط والعمل المشترك على جميع الأصعدة التي تشملها الشراكة الأوروبية

المتوسطية، أي السياسية

والأمنية والاجتماعية والثقافية والبشرية والاقتصادية. وعلى لبنان وسوريا

والبلدان العربية السعي لتحالف استراتيجي مع الاتحاد الاوروبي لكي نتوصل الى توازن

جيو-استراتيجي للقوى في المنطقة ومنعاً للانفراد الاسرائيلي. وعلى الاتحاد

الأوروبي أن يتحلى بإرادة سياسية تغتنم، من الزاويتين التاريخية والجغرافية – الاستراتيجية، الفرصة المتاحة في حوض

المتوسط والشرق الأوسط نتيجة انتهاء الحرب الباردة وانعكاسات الأحداث الرهيبة التي

وقعت في الحادي عشر من أيلول 2001 وما تلاها من تطورات. وينبغي لنا، في هذه الظروف

الصعبة المليئة بالتحديات أن نتحلى معا بشجاعة كافية وإرادة قوية لإنشاء منطقة

تكون منطقة سلام واستقرار وازدهار.

خطوات العمل في المستقبل: بناء الشراكة

الاستراتيجية

لقد

طرحت بعض الأفكار باتجاه العمل في المستقبل، استنادا إلى نقاط القوة في كل من

لبنان وسوريا، وذلك بهدف

إنشاء كيانات اقتصادية واجتماعية حديثة قادرة على مجابهة الخطر الإسرائيلي بمختلف أشكاله، والضغوط

الناشئة عن نتائج أحداث الحادي عشر من أيلول 2001 ومضاعفاتها، وكذلك التحديات

المتصلة بازدياد التنافس العالمي والحاجة إلى تحقيق الانفتاح. ويحتاج كل من سوريا

ولبنان إلى تنفيذ إصلاحات عميقة استنادا إلى الخيارات الاستراتيجية التي تم

اتخاذها بشأن تنفيذ كامل لمنطقة التجارة العربية الحرة الكبرى، وإنجاز اتفاقات

الشراكة مع الاتحاد الأوروبي، والانضمام إلى المنظمة العالمية للتجارة.

إن

الشراكة اللبنانية السورية الجديدة تعالج ما نواجهه من تحديات مشتركة على الصعيد

الجغرافي –

الاستراتيجي. وبهذا الصدد، أقترح إنشاء فريق عمل خاص بإشراف المجلس الأعلى اللبناني

– السوري، كي يقوم بإعداد واقتراح خطة عمل لتنفيذ الشراكة الاستراتيجية بين

البلدين. ومن الواضح أن الروابط وعناصر التعاون بين البلدين تشمل الميادين

السياسية والاجتماعية والثقافية والأمنية. والمقترح هو بناء شراكة تقوم على أسس متينة

اقتصادية ومالية وتكنولوجية، أي على أسس تمكن من تحقيق التنمية والنمو الاقتصادي، ورفع مستوى المعيشة لدى

أكثرية السكان بشكل يؤدي إلى ازدهار مواردنا البشرية الكبيرة. إن خطة عمل كهذه

تستند على دعامتين رئيسيتين هما العلاقة العضوية المتينة مع سائر بلدان العالم

العربي وشبكة المغتربين اللبنانيين والسوريين، وذلك لإنشاء تحالف مع الاتحاد

الأوروبي. وبهذا الصدد، على لبنان وسوريا أن يشكلا بوابة للاتحاد الأوروبي باتجاه

العالم العربي، كما أن يكونا بوابة العالم العربي المفضلة باتجاه أوروبا. وعلينا

أن نستخدم، إلى أقصى حد ممكن، الفرصة التاريخية المتاحة لنا عن طريق تكنولوجيات

وسائط الإعلام والمعلومات والاتصالات كي نحقق تحولات اقتصادية واجتماعية، وكي نحقق

أيضا تحولات عميقة في قواتنا الدفاعية وقدرتنا الاستراتيجية، وذلك بشكل يستخدم

وسائل الدفاع والهجوم التي تتيحها الثورة التكنولوجية الحديثة. لقد كنا نطرق أبواب

التاريخ، ولكن علينا الآن أن نفتح هذه الأبواب. إن على المشرق العربي، ونحن نواته،

أن يعبر بصدق عن معنى تسميته وأن يكون مشرق، أن يكون نورا جديدا. وبذلك تبدأ في

ربوعه نهضة العالم العربي، كما جرى في القرن التاسع عشر. وبهذا الخصوص، علينا أن نتحلى

بالشجاعة والإرادة الحازمة والتصميم الواعي لتحقيق التقدم المنشود. لدينا الرؤية

الواضحة علينا أتخاذ الخطوات.

ملاحق

الاتفاقات

المنبثقة عن معاهدة الاخوة والتعاون والتنسيق بين سوريا ولبنان

w

اتفاقية

الدفاع والأمن بين وزارتي الدفاع والداخلية اللبنانية السورية 1/9/1991.

w

اتفاق

تعاون لمكافحة المخدرات بين وزارتي الداخلية اللبنانية والسورية 27/4/1993.

w

اتفاق بشأن أوجه التنسيق والتعاون في المجال الزراعي بين

وزارتي الزراعة اللبنانية والسورية 16/9/1993.

w

اتفاق التعاون والتنسيق الاقتصادي والاجتماعي بين وزارتي

الاقتصاد والتجارة اللبنانية والسورية 16/9/1993

w

الاتفاق

الصحي بين وزارتي الصحة اللبنانية والسورية 1993.

w

بروتوكول

تعاون في مجال الصناعة بين وزارتي الصناعة اللبنانية والسورية 4/12/1993.

w

اتفاق

انتقال الأشخاص ونقل البضائع بين وزارتي النقل اللبنانية والسورية 1993.

w

بروتوكول

خاص بالتعاون في مجال الزراعة بين وزارتي الزراعة اللبنانية والسورية 7/4/1994.

w

بروتوكول

خاص بالتعاون في مجال الحجر الصحي ووقاية الثروة الحيوانية بين وزارتي الزراعة

اللبنانية والسورية 7/4/1994.

w

بروتوكول

خاص بالتعاون في مجال الحجر الصحي الزراعي ووقاية النبات بين وزارتي الزراعة

اللبنانية والسورية 7/4/1994.

w

اتفاق

خاص بالتعليم العالي والبحث العلمي بين وزارتي التعليم العالي اللبنانية والسورية

4/5/1994.

w

بروتوكول

اتفاق تنفيذي بين المؤسسة العامة للتجارة الخارجية للمواد الكيماوية والغذائية في

سوريا وشركة كيماويات في لبنان 22/8/1994.

w

اتفاقية

ثنائية في مجال العمل بين وزارتي العمل اللبنانية والسورية 18/10/1994.

w

برنامج تنفيذي لاتفاق التعاون السياحي بين الجمهورية العربية

السورية والجمهورية اللبنانية 19/9/1994.

w

اتفاق

يتعلق بتوزيع مياه نهر العاصي النابعة في الأراضي اللبنانية بين وزارة الري

السورية ووزارة الموارد المائية والكهرباء اللبنانية 20/9/1994.

w

مذكرة

تفاهم بين مركز الاستشعار عن بعد في الجمهورية العربية السورية والمجلس الوطني

للبحوث العلمية في الجمهورية اللبنانية 28/12/1994.

w

مذكرة

تفاهم بين مؤسسة الاتصالات السلكية واللاسلكية السورية ووزارة البريد والمواصلات

السلكية واللاسلكية اللبنانية 25/1/1995.

w

مشروع

اتفاق لاستخدام الوصلات الهاتفية البرية والبحرية 25/1/1995.

w

عقد

اتفاق تغذية قرية الطفيل اللبنانية بمركز تحويل استطاعة /200/ ك.ف.أ. بين شركة

كهرباء لبنان (الفريق الأول) والشركة العامة لكهرباء محافظة ريف دمشق (الفريق

الثاني)

w

اتفاق تعاون علمي بين وزارة التعليم العالي السورية ووزارة

التعليم المهني والتقني اللبنانية 19/3/1995.

w

الاتفاق

الثقافي بين الحكومتين اللبنانية والسورية

w

اتفاق

تعاون علمي بين جامعة دمشق والجامعة اللبنانية 19/4/1995.

w

اتفاق

تعاون وتنسيق في مجالات التربية والشباب والرياضة 30/4/1995.

w

اتفاق

إنشاء مجلس رجال الأعمال السوري اللبناني بين اتحاد غرف التجارة السورية وغرفتي

الصناعة في دمشق وحلب واتحاد غرف الزراعة السورية وغرف التجارة والصناعة والزراعة

وجمعيات الصناعيين والتجار والمصارف والمقاولين في لبنان 17/5/1995.

w

بروتوكول

تنفيذي للتعاون السياحي بين وزارتي السياحة اللبنانية والسورية.

w

بروتوكول

تنفيذي في مجال البريد بين وزارة البريد والمواصلات السلكية واللاسلكية اللبنانية

ووزارة المواصلات السورية 10/8/1995.

w

مذكرة حول التعاون العلمي بين المؤسسة العامة للجيولوجيا

والثروة المعدنية والمجلس الوطني للبحوث العلمية

w

مذكرة

تفاهم بين هيئة الطاقة الذرية في الجمهورية العربية السورية والمجلس الوطني للبحوث

العلمية في الجمهورية اللبنانية.

w

اتفاق

خاص بالتعاون في مجال التعليم الفني والمهني والتقني 2/6/1996.

w

عقد

اتفاقية استجرار الطاقة الكهربائية بين المؤسسة العامة لتوليد الطاقة الكهربائية

في الجمهورية السورية (الفريق الأول) ومؤسسة كهرباء لبنان (الفريق الثاني)

15/6/1995.

w

اتفاق

تشجيع الاستثمار وحمايته 11/1/1997.

w

اتفاق

إنشاء مكاتب حدودية مشتركة بين لبنان وسوريا 12/1/1997.

w

مذكرة

تفاهم بين المجلس الوطني للبحوث العلمية في لبنان ومركز المعلومات القومي+ ملحق

تنفيذي : تاريخ 21/7/1997

w

اتفاقية

تعاون في مجال البحث العلمي بين جامعة البعث والجامعة اللبنانية تاريخ 19/10/1997

w

مذكرة

تفاهم بين نقابتي الصيدلة : تاريخ 1/3/1998

w

عقد

اتفاقية لاستجرار الطاقة الكهربائية عنجر- الهامة : تاريخ 29/4/1998

w

عقد

اتفاقية لاستجرار الطاقة الكهربائية طرطوس

دير نبوح : تاريخ 21/5/1998

w

اتفاق

تنفيذي زراعي لتحسين نسل الجواد العربي : تاريخ 25/10/1998

w

اتفاق

تعاون علمي بين جامعة تشرين والجامعة اللبنانية : تاريخ 1/11/1998

w

مشروع

بحث مشترك بين هيئة الطاقة الذرية السورية واللبنانية

w

اتفاق

حول الملاحة البحرية التجارية : تاريخ 22/2/1999

w

اتفاق

تحالف وتعاون في مجال الاتصالات السلكية واللاسلكية : تاريخ 14/3/1999

w

ملحق بمذكرة التفاهم بين هيئة الطاقة الذرية والمجلس الوطني

للبحوث العلمية المؤرخة في 22/7/1996

w

مشروع الدراسة الجيولوجية الهيدرولوجية المكملة لمشروع المسح

الحراري تاريخ 26/5/1999

w

مذكرة

تفاهم بين نقابتي أطباء الأسنان : تاريخ 3/9/1999

w

مذكرة

تفاهم بين مؤسسة الطيران السورية وشركة طيران الشرق الأوسط

w

مذكرة