|

|

|

|

|

|

"النهار" السبت 12 تموز 2003 |

|

تقرير لجنة الرقابة على المصارف عن وضعي بنك المدينة وبنك الاعتماد المتحد: ممارسات غير سليمة وتزوير فاضح وتعريض أموال المودعين للخطر وسمعة القطاع المصرفي للأذى محلياً وخارجياً

"لجنة الرقابة على المصارف، مصرف لبنان رقم 11/13 أ بيروت في 3 نيسان 2003 سعادة الحاكم بصفتكم رئيس الهيئة المصرفية العليا الموضوع: مهمة المراقب اسامة سلطاني في كل من بنك المدينة ش. م. ل. وبنك الاعتماد المتحد ش. م. ل. المرجع: قرار الهيئة المصرفية العليا المتخذ بتاريخ 8/3/.2003 تعرض اللجنة النتائج التي توصّلت اليها بالنسبة الى موضوع هذا الكتاب وفقاً للمنهجية التالية:

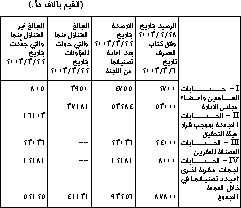

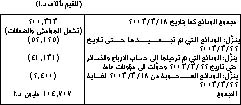

المقدمة بالاشارة الى الموضوع اعلاه تودعكم اللجنة النتائج الاولية التي توصل اليها السيد اسامة سلطاني منذ تعيينه بصفة مراقب من قبل الهيئة المصرفية العليا بتاريخ 8/3/،2003 بالتنسيق مع السيد سعدالله حمادة الموجود في بنك الاعتماد المتحد ش. م. ل، الذي اوصت اللجنة بتعيينه مراقباً في البنك المذكور. ان النتائج المفصلة في ما بعد، هي عرضة للتعديل في ضوء ما يتم اكتشافه تدريجاً اثناء وجود مراقب اللجنة في المصرفين، كما انها تزيد من وضوح الامور التالية التي سبقت الاشارة الى معظمها: 1- الممارسات المصرفية غير السليمة التي قامت بها ادارة المصرفين. 2- ممارسة اعمال التزوير بشكل فاضح. 3- تعريض اموال المودعين للخطر. 4- تعريض سمعة القطاع المصرفي اللبناني للاذى محلياً وخارجياً. 5- يظهر الجدول المرفق انه ستكون هناك ضرورة لتغطية جزء من ودائع الافراد الفعلية في المصرفين من مصادر خارج المصرفين، وذلك بافتراض سيناريوات عدة لسيولة المصرفين على اساس مجمّع. وتبين من هذا الجدول ان العجز النهائي في الموجودات دون الاخذ في الاعتبار صافي القروض لغير الجهات المقربة (البالغة حوالي 73 مليون د. أ. كحد اقصى) قد يراوح بين 164 مليون د. أ. و292 مليون د. أ. هذه الامور تدل على عدم وجود اي احتمال لعياشة المصرفين مما يعزز التوصيات التي تقدمت بها اللجنة في كتبها السابقة الى الهيئة المصرفية العليا بهدف انهاء ملف هذين المصرفين.

بنك المدينة ش. م. ل.

اولاً: قيود المحاسبة التعديلية على ميزانية المصرف المتوجبة قانوناً وفقاً لكتابه بتاريخ 6/3/2003 ولا سيما في ما يتعلق بالبنود 1 و2 و3 (مرفق ربطاً). - تم تحويل جميع الحسابات المتنازل عنها الى حساب الارباح والخسائر ومن ثم تكوين مؤونات عامة بقيمتها الاجمالية. - تم تحويل جميع الحسابات المجمدة الاخرى وغير المتنازل عنها، الى بند تمّ استحداثه في ميزانية المصرف تحت رقم الفرز الآلي 4645 "حسابات مجمدة". وفي ما يلي جدول مفصل بنتيجة هذه القيود: - بتاريخ 21/3/2003 تم تحويل مبلغ 1 مليون يورو من حساب "قيم برسم الدفع" لمصلحة السيدة رنا قليلات الى حساب الدكتور عدنان بو عياش المتنازل عنه (عملاً بالتنازل الموقع من السيدة رنا قليلات لمصلحة الدكتور عدنان بو عياش بتاريخ 13/3/2003) ومن ثم تم تحويله الى حساب الارباح والخسائر وتم تكوين مؤونات عامة بهذا المبلغ. - كما تم بتاريخ 21/3/2003 تحويل جميع الحسابات العائدة لشركات المساهمين المتنازل عنها الى حساب الارباح والخسائر وتم تكوين مؤونات بقيمتها الاجمالية اي بمبلغ 146 مليون ل.ل. و2.635 مليون د. أ، باستثناء الهامش النقدي مقابل كفالة لمصلحة وزارة الاقتصاد عائدة لشركة المدينة للتأمين واعادة التأمين ش. م. ل والبالغ 515.500 مليون ل.ل. كما توجد هوامش اخرى بقيمة 20 ألف د. أ. سوف يطلب من المصرف تحويلها الى المؤونات. - وعليه يكون مجموع المؤونات التي كوّنت نحو 298 مليون د. أ. كما بلغت الحسابات المجمدة بعد اضافة بعض الحسابات وتحويل حسابات شركات المساهمين الى المؤونات نحو 69 مليون د. أ. - تجدر الاشارة الى ان المصرف كان قد وافق على سحب المبالغ التالية من حساب السيد عبد الرحيم قليلات: سحب مبلغ 80 الف د. أ. بتاريخ 8/3/3003 نقداً. سحب مبلغ 10 مليون ل.ل. بتاريخ 17/3/2003 نقداً. سحب مبلغ 2 ألف د. أ. بتاريخ 20/3/2003 نقداً. وقد تم اعطاء الامر بتجميد هذا الحساب فوراً اذ انه يعتبر من الاصول التابعة للمدراء الذين ألغيت صلاحياتهم، وقد تم تجميد الحساب فعلاً وصنّف هذا الحساب ضمن "الحسابات المجمدة" ولا يمكن تحريكه بعد الآن. ثانياً: التدقيق في السحوبات اليومية فيما خص التدقيق في السحوبات التي تتم يومياً على الودائع في المصرف، وبما ان المراقب اسامة سلطاني ليس مفوضاً بالتوقيع على السحوبات، ومنعاً لاي تضارب في ما اذا اعطيت الموافقة. ام لا على سحب اي مبلغ من اية وديعة، فقد تمّ وضع الآلية التالية: لمراقبة هذه السحوبات: ا - أ - الطلب من مفوض المراقبة تزويد المراقب يومياً المبالغ التي تم سحبها من الودائع والتي وافق عليها بعد تأكد مفوض المراقبة من سلامة هذه الودائع 100% وانها غير ناتجة من تحاويل من مساهمي المصرف او القيمين على ادارته او ناتجة من عمليات عقارية. ب - الطلب من مفوض المراقبة تزويد المراقب يومياً جدول مقارنة بين المبالغ التي سحبت فعلاً من المبالغ التي وافق على سحبها واي فرق ان وجد (الامر الذي لم يبدأ تطبيقه الا ابتداءً من 24/3/2003 وذلك بعد توضيح نائب الحاكم لصلاحية المراقب امام ادارة بنك المدينة ش. م. ل. التي كانت تتمنع عن تزويد المراقب هذه المعلومات). ج - كما تم الطلب من مفوض المراقبة الرجوع الى المراقب في كل عملية سحب من حساب لم يستطع تصنيفه بشكل واضح. 2- بما ان جميع السحوبات تتم حالياً بواسطة السويفت على مصرف لبنان، فقد طلب المراقب من السيد بول شوفاني ان تكون جميع هذه السحوبات حق 48 ساعة حتى ولو توافرت السيولة، كي تتم مراجعة هذه السويفتات والعمل على الغاء اي سحب، اذا تبين ان المبلغ المسحوب ناتج من وديعة مصدرها او يوجد تحاويل عليها من المساهمين او القيمين على ادارة المصرف او ناتجة من عمليات عقارية. تجدر الاشارة الى انه تم التدقيق في عدد من السويفتات التي ارسلت الى مصرف لبنان استحقاق 21/3/2003 و25/3/2003 وتم التحقق من طبيعة الودائع العائدة اليها وهذا التدقيق مستمر يومياً. الا انه تبيّن للجنة ان الحوالات بالدولار الاميركي التي يتم سحبها حالياً على مصرف لبنان تفوق الـ7 الاف د. أ للعملية الواحدة، وهو يخالف البند الثالث من قرار الهيئة المصرفية العليا المتخذ بتاريخ 8/3/،2003 لذا تقترح اللجنة على الهيئة المصرفية العليا اما تأكيد قرارها السابق او تعديله. 3- اجراء المراقب التدقيق اليومي على جميع الحسابات التي صنفت مجمدة وغير متنازل عنها، بغية التحقق من عدم اجراء أية حركة عليها. 4- اجراء المراقب مقارنة لجميع الودائع بشكل يومي لمعرفة المبالغ التي سحبت، ومن اي حساب تم السحب، والتأكد من عدم وجود أي حساب جديد. 5- لقد تم الطلب من دائرة المعلوماتية في بنك المدينة ش.م.ل. بتزويد المراقب جدولا مفصلا بجميع القيود التي أجريت على الحسابات الدائنة من 1/1/2002 وحتى تاريخه، والتي تفوق الـ100 الف د.أ. او ما يعادلها بالليرة اللبنانية، وقد تم تزويده هذا الجدول الذي يسهل عملية التدقيق. وعليه فان المراقب يقوم باجراء تحقق تدريجي لكل عملية افراديا للتأكد من صحة مصدرها. ثالثا: التقارير اليومية 1- تقوم لجنة الرقابة بتحضير ميزانية افرادية ومجمعة للمصرف بشكل يومي. ويتم اجراء مقارنة على الميزانيات اليومية، لاظهار جميع المتغيرات وبخاصة المبالغ التي حولت الى المؤونات والحسابات المجمدة. كما يتم التحقق من أي تغير يطرأ على أي بند من بنود الميزانية. 2- كما تم الطلب من المصرف تحضير حساب للأرباح والخسائر بشكل يومي وتسليمه الى فريق اللجنة الميداني الموجود لديه. رابعا: المبالغ العالقة في ميزانية المصرف شيكات برسم الدفع - يوجد شيكات عالقة في حساب شيكات برسم الدفع مفصلة على الشكل التالي: 9 شيكات لأمر السيد سامر حمية قيمة كل شيك 100 الف د.أ. اي ما مجموعه 900 الف د.أ. مسحوبة على حساب السيدة رنا قليلات. اضافة الى 3 شيكات مجموعها 250 الف د.أ. لأمر السيد رأفت بعدراني مسحوبة على حساب السيدة رنا قليلات. وعليه يكون مجموع الشيكات برسم الدفع المسحوبة على حساب السيدة رنا قليلات 1150 مليون د.أ. وقد طلبت اللجنة من السيد بول شوفاني اعطاء الاوامر لايقاف دفع هذه الشيكات.

مبالغ عالقة مع المصارف

- يوجد شيك عدد 2 تم سحبهما من مصرف لبنان بتاريخ 1/2 و5/2/2003 لأمر السيدة رنا قليلات، قيمة كل شيك مليون د.أ،. لم يسجلا في دفاتر المصرف وهما عالقان في المطابقات. - يوجد شيك عدد 2 تم سحبهما من Credit Suisse قيمة كل شيك 500 الف فرنك سويسري لأمر السيد رينيه كعدو معوض وهما عالقان في مطابقات المصرف بتاريخ 3/2/2003 و6/2/2003 اذ انهما سحبا ولم يسجلا في دفاتر المصرف. - يوجد حوالة بتاريخ 8/1/2003 بمبلغ 4 ملايين د.أ. لأمر السيد ايهاب حميه، تم تسجيلها على بنك المدينة من المصرف الشقيق الاعتماد المتحد بدون علم بنك المدينة.

مبالغ عالقة مع فرع المزرعة

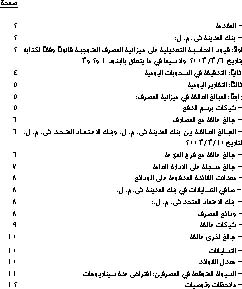

يوجد مبالغ سحبت نقدا من فرع المزرعة لبنك المدينة وسجلت على الادارة العامة من 3/2/2003 ولغاية 10/3/،2003 وقد بلغ مجموع هذه المبالغ 6.952 مليار ل.ل. و357.3 الف د.أ. وهذه المبالغ مسحوبة لمصلحة السيدة رنا قليلات والاشخاص المقربين وقد تم ايقافها في 10/3/.2003 وهي مفصلة على الشكل التالي:

وسيقوم المراقب بالطلب من ادارة المصرف بتسجيل كل قيد عالق على الحساب المدين العائد اليه.

مبالغ مسجلة على الادارة العامة

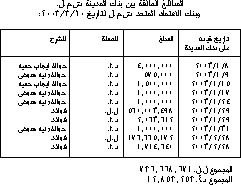

يوجد مبالغ مسجلة على الادارة العامة تمثل فواتير خليوي لرنا وطه وباسل قليلات يبلغ مجموعها 38 الف د.أ. مفصلة على الشكل التالي: وقد تم الطلب من السيد بول شوفاني ان يعمم على جميع الفروع عدم دفع اية فاتورة عائدة الى المساهمين والجهات المقربة والغاء التوطين لفواتير الهاتف والكهرباء وبطاقات الائتمان وغيرها.

معدلات الفائدة المدفوعة على الودائع: بلغ متوسط معدل الفائدة التي يدفعها بنك المدينة ش.م.ل. على الودائع بالدولار الاميركي خلال شهر آذار من سنة 2003 نسبة 5.16% وعلى الودائع بالليرة اللبنانية 13.13% وهي نسب تفوق المعدلات المطبقة في القطاع المصرفي اللبناني حاليا. صافي التسليفات في بنك المدينة ش.م.ل: بلغ حجم التسليفات الصافية التقريبية في بنك المدينة ش.م.ل. بعد استبعاد تلك الممنوحة للجهات المقربة وتنزيل المؤونات المكونة نحو 56 مليون د.أ. كحد اقصى. بنك الاعتماد المتحد ش.م.ل. - ودائع المصرف:

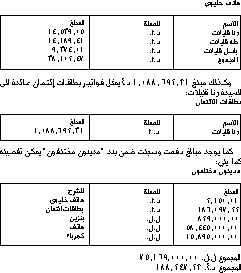

نورد في ما يلي موجزا لوضعية الودائع في المصرف بعد تنفيذ قرارات الهيئة المصرفية العليا بتاريخ 8/3/2003 القرار رقم 1/3/،03 اضافة الى الحسابات الدائنة التي تم اعتبارها تابعة لجهات مقربة من مفوض المراقبة (BDO) والمراقب أسامة سلطاني المفوض من الهيئة المصرفية العليا وذلك بتاريخ 22/3/:2003 تجدر الاشارة الى ان المبلغ اعلاه مرشح للانخفاض نتيجة تجميد مبالغ جديدة، وان اللجنة تقوم يوميا بالتأكد من عدم تلقي المصرف اية ودائع جديدة تطبيقا لقرار الهيئة المصرفية العليا. - شيكات عالقة: يوجد لدى المصرف شيكات (مصرفية) صادرة وعالقة في حساب المركز الرئيسي مسجلة على حسابات السيدة رنا قليلات والسيد ايهاب حميه تبلغ قيمتها نحو 7.863 مليون د.أ وهي لا تزال قيد التداول في السوق، مفصلة على الشكل الآتي:

وقد تم الطلب من السيد بول شوفاني ايقاف هذه الشيكات بموجب كتاب الى دائرة العمليات قسم المقاصة وكل فروع المصرف. - مبالغ اخرى عالقة: يوجد مبالغ عالقة بقيمة 12.055 مليون د.أ، تم دفعها ولم تسجّل في دفاتر المصرف مفصلة على النحو الآتي: 1- شيك عدد 2 لمصلحة رنا قليلات قيمة كل منهما 500 الف د.أ. مسحوبان على المركز الرئيسي، تم دفعهما في مصرف لبنان بتاريخ 1/2/2003 وما زال المبلغ مسجلا على حساب المركز الرئيسي ولم تجر اية قيود لتسجيله على حساب السيدة رنا قليلات.

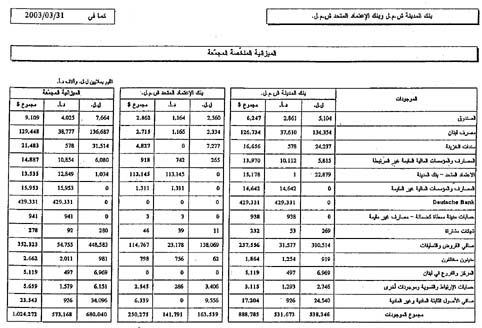

2- يوجد مبلغ 1.280 مليون د.أ مسحوب بموجب سويفت على المراسل بنك واكوفيا Wachovia لمصلحة السيدة رنا قليلات ولم تجر قيده في سجلات المصرف وما زال عالقا في المطابقات. 3- يوجد شيك بقيمة 500 الف د.أ لمصلحة بنك المدينة (رنا قليلات) سحب من مصرف لبنان بتاريخ 14/2/2003 ولم يسجل في دفاتر المصرف. 4- يوجد شيك بقيمة 200 الف د.أ لمصلحة السيدة رنا قليلات سحب ايضا من مصرف لبنان بتاريخ 1/2/2003 ولم يسجل في دفاتر المصرف. 5- يوجد حوالات عدد (6) عالقة مع بنك المدينة لمصلحة ايهاب حميه ورنيه كعدو معوض قيمتها الاجمالية 9.075 مليون د.أ مفصلة بالجدول الموجود في الصفحة (6) من هذا الكتاب. - التسليفات: لقد بلغ مجموع الحسابات المدينة التابعة للجهات المقربة (افرادا وشركات) نحو 98 مليون د.أ. (منها نحو 15 مليون د.أ. تمثل الفوائد خلال عام 2002) من اصل مجموع قروض وتسليفات المصرف البالغة نحو 127 مليون د.أ. (منها 12.246 د.أ. ديون مشكوك في تحصيلها) وفي حال استثناء تسليفات الجهات المقربة والديون المشكوك في تحصيلها Non Earning Assets يصبح مجموع تسليفات المصرف نحو الـ17 مليون د.أ. كحد اقصى. - معدل الفوائد: بلغ متوسط معدل الفائدة المطبقة لدى فروع المصرف 7% على الودائع بالدولار الاميركي و13.2% على الودائع بالليرة اللبنانية بتاريخ 24/3/2003 علما ان متوسط الفائدة لدى فرع فردان فقط هو نحو 14.34% على الودائع بالليرة اللبنانية و8.22% على الودائع بالدولار الاميركي. السيولة المتوقعة في المصرفين: افتراض سيناريوهات عدة ترفق اللجنة بهذا الكتاب ميزانيتي المصرف المجمّعتين التقديريتين غير المدققتين بتاريخ 31/3/،2003 وجدولا بسيناريوهات عدة لسيولة المصرفين المتوقعة وحجم ودائعها وذلك بتاريخ 31/3/.2003

والهدف من عرض السيناريوهات المختلفة هو محاولة التوصل الى تصور واقعي للنقص في السيولة الذي قد يواجهه المصرفان للوفاء بالتزاماتهما. ان السيناريوهات التي وضعتها اللجنة مبنية على فرضيات تبدأ بالاسوأ وتنتهي في افضل ما يمكن توقعه (باستثناء السيناريو الاخير رقم 8 الذي ربما هو الاكثر واقعية ويتضمن مزيجا من هذه السيناريوهات). وهذه السيناريوهات تفترض ان المصرف سيسدد التزاماته من موجوداته القابلة للتسييل في فترة معقولة، ومن تسييل مصرف لبنان لعقارات يقدمها المعنيون في المصرف. ولم تدخل اللجنة في فرضياتها ان القروض التي منحها المصرفان قابلة للتسديد من المدينين خلال مدة قصيرة، مع الاشارة الى ان صافي هذه القروض، كما اشرنا في هذا الكتاب، هي 56 مليون د.أ. في بنك المدينة ش.م.ل. و17 مليون د.أ في بنك الاعتماد المتحد ش.م.ل. كحد اقصى. ان جميع السينايوهات (ومنها الأسوأ) تفترض ان الوديعة المصرّح عنها لدى Deutsche Bank (والتي تشك اللجنة في صحتها) لن تكون متوافرة لدفع المستحقات على المصرفين. والسيناريو الاول والاسوأ يفترض ان جميع الودائع يتوجب دفعها بما فيها تلك المتنازل عنها، وان المصرفين لن يستطيعا تسييل اية موجودات.

اما السيناريوهات الاخرى فيدخل في كل منها امكان تسييل بعض الموجودات من جهة، او امكان خفض بعض المطلوبات في المصرفين. اما اهم البنود التي يفترض امكان ادخالها في الموجودات القابلة للتسييل، او خفضها من المطلوبات فهي الآتية: في الموجودات يمكن افتراض تسييل البنود الآتية سائلة بشكل او بآخر على النحو الآتي: - الصندوق، صافي التوظيفات لدى مصرف لبنان، سندات الخزينة، صافي التوظيفات لدى المصارف (دون التوظيفات لدى Deutsche Bank (سيناريو 1). - حسابات المصارف المعطاة كضمان لدى المصارف غير المقيمة وقيمتها 941.000 د.أ. (سيناريو 2). * اما في المطلوبات فيمكن افتراض خفض من السيناريو 1 (الأسوأ) الذي يعتبر كل المطلوبات مستحقة، القيم التالية: - الودائع 339.337 مليون د.أ. (سيناريو2) - الضمانات النقدية لقاء تسليفات 8.855 مليون د.أ. (سيناريو2) - ودائع الدكتور عدنان أبو عياش غير المتنازل عنها بعد (وهي 43 و50 مليون د.أ. أي 93 مليون د.أ.) - قيم المبالغ التي دفعها مصرف لبنان في مقابل تسييل عقارات (من خارج المصرف) حتى تاريخه وقيمتها 20.767 مليون د.أ. (سيناريو ،3 وهو الوضع الحالي تقريباً، اذا لم يتمّ تقديم عقارات اضافية للتسييل من المعنيين في المصرفين). - الودائع المصنفة والمجمّدة وغير المتنازل عنها حتى تاريخه (81.324 مليون د.أ.) وهو السيناريو.4

* تسييل العقارات: تلحظ السيناريوهات 5 و6 و7 ان اصحاب العلاقة في المصرفين سيستطيعون تقديم عقارات الى مصرف لبنان للتسييل بقيم تصل الى الحد الاقصى الذي وافق عليه المجلس المركزي (أي 150 مليون د.أ.) والذي سيّل من اصله ما يوازي 20.767 مليون د.أ. كما اسلفنا. وان هذا متوقع حصوله على الشكل التالي: 22.928 مليون د.أ. اضافية في السيناريو رقم ،5 و60 مليون د.أ. اضافية في السيناريو رقم ،6 و46.305 مليون د.أ. اضافية في السيناريو رقم .7 يتضح من كل ما تقدم ومن السيناريوهات المعروضة، ان التصور الواقعي لسيولة المصرفين يشير الى نقص في هذه السيولة (بدون الاخذ في الاعتبار امكان استيفاء صافي القروض في المصرفين والبالغة نحو 73 مليون د.أ. كحدّ اقصى) يراوح بين 164 مليون د.أ. و292 مليون د.أ.

ملاحظات وتوصيات: يستدل مما ورد أعلاه ما يلي: - من الواضح انه ستكون هناك ضرورة لتغطية جزء من ودائع الافراد الفعلية في المصرفين من مصادر خارج المصرفين، وذلك وفق ما تظهره السناريوات المتعددة لسيولة المصرفين على أساس مجمّع. وإن هذه السيناريوهات تظهر ان النقص النهائي في السيولة قد يراوح بين 164 مليون د.أ. و292 مليون د.أ. (بدون الاخذ في الاعتبار امكان استيفاء صافي القروض في المصرفين والبالغة نحو 73 مليون د.أ. كحدّ اقصى). - إن ودائع الجهات المقربة عرضة للارتفاع في ضوء التدقيق الذي يجري على طبيعة الحسابات المصرّح عنها على انها ودائع حرة. وعلى هذا الاساس فقد كلفت اللجنة المراقب الرجوع الى بند الودائع المقربة التي صرّح المصرف بتاريخ 24/2/2003 ان حجمها 301 مليون د.أ. وتراجع عنها بتاريخ 6/3/2003 اذ صرّح ان حجمها هو 49 مليون د.أ. فقط. - تبين للمراقب وجود بطاقات ائتمان للجهات المقربة والاشخاص المجمدة حساباتهم لدى المصرفين، وقد تم الطلب من السيد شوفاني توقيف تلك البطاقات فوراً وعدم تسديد اي مبلغ متوجب عليها. - توصي اللجنة بالطلب من الدكتور عدنان ابو عياش التنازل عن جميع حساباته المجمدة المتبقية لغاية تاريخه وتلك التي تنازلت عنها السيدة رنا قليلات لمصلحته والبالغ مجموعها لغاية 31/3/2003 نحو 93 مليون د.أ. بهدف ترحيلها الى حساب الارباح والخسائر ومن ثم اعتبارها كمؤونات عامة. - بتاريخ 3/4/2003 تبين للمراقب بشكل اولي ان الارصدة المصرح عنها والمودعة كريدي سويس، والبالغة ما يوازي نحو 12 مليون د.أ. هي موضع شك وبالتالي قد يرتفع العجز المشار اليه اعلاه بهذا المبلغ علماً ان اللجنة سوف تطلعكم على هذا الموضوع بعد تحقق مفوض المراقبة من صحة تلك الارصدة. - تكرر اللجنة تحفظها الشديد عن صحة الوديعة مع المراسل دوتشي بنك في نيويورك والبالغ رصيدها نحو 429 مليون د.أ. كما ان اللجنة تستغرب عدم استعمال هذه الوديعة لمواجهة سحوبات الودائع لدى المصرفين، في وقت لجأ المصرفان الى مصرف لبنان لمدهما بالسيولة في مقابل تسييل عقارات عائدة الى المساهمين مما يدل على عدم صحة هذه الوديعة. هذه الامور تدل على عدم وجود اي احتمال لعياشة المصرفين مما يعزز توصيات اللجنة الموجهة الى الهيئة المصرفية العليا في كتبها السابقة بانهاء ملف هذين المصرفين. وتفضلوا بقبول الاحترام. عن لجنة الرقابة على المصارف |

الصفحة الأولى| محليات سياسية|اقتصاد-مال-أعمال|العرب والعالم| قضايا النهار|القضاء والقدر|مقالات|المقسم 19| مذاهب وأديان | تحقيق| مناطق| بيئة وتراث| مفكرة|أدب-فكر-فن|مدنيات-تربويات|وفيات| اعلانات مبوبة| رياضة| حول العلم والعالم|مرايا الأحوال| نهار الشباب| كومبيوتر وانترنت | النهار الرياضي |مساعدة|

الدليل| الملحق الثقافي| سلامتك| الاغتراب اللبناني| الصفحة الرئيسية